MENU

SNS

トップ

トップ

434件 201~220件を表示

-

2022.07.25 税務ニュース

インボイス事業者への登録は必須?フリーランス・クリエイターは3つの視点で「防御力」を高めてインボイス制度に対応しよう。

「損をする」「取引が減る」「免税事業者がいなくなる」など、巷で何かと噂されることが多いインボイス制度。でも、慌ててはいけません。大切なのは、インボイス制度による影響や負担を正しく理解し、事前に対策を行うことです。 そこで説明したいのが、クリエイターのインボイス制度に対する「防御力」。本コラムでは、クリエイターがインボイス制度に対応するためのポイントをやさしく解説します。 インボイス制度はクリエイターにとって影響が大きい? インボイス制度の概要を簡単におさらい まず、インボイス制度と消費税の計算の仕組みについて、簡単におさらいしましょう。 インボイス(invoice)とは、「商品の明細が付いた請求書」を意味します。8%や10%などの複数税率のもとで、正確な消費税額・税率等を、売手(受注側)・買手(発注側)・税務署の誰が見てもわかるようにする手段として導入されました。 消費税の納税義務がある課税事業者の場合、消費税の納税額は、売上に含まれる預かった消費税から、仕入や経費に含まれる支払った消費税を差し引いて計算します。この計算の仕組みを「仕入税額控除」といいます。買手(発注側)は...

-

2022.07.22 税務ニュース

結局のところどうなるの?フードデリバリーUberEats配達員をはじめとした「ギグワーカー」と「インボイス」

海外ではお馴染みのインボイス 令和5年10月1日よりインボイス制度がスタートします。これ以降は、適格請求書(インボイス)を発行して貰えないと、消費税の確定申告をしている事業者が不利益となる場合が生じます。ここで、不利益となる事業者は大規模な買い手・発注者であることが多く、インボイスを発行できない事業者は売り手・下請けのうち小規模な事業者となることから、そのパワーバランスにより小規模な事業者の事業存続について不安の声が上がっています。 現在、フードデリバリー配達員をはじめとしたギグワーカーの多くが、この小規模な事業者(消費税法上の免税事業者)に当たることがほとんどである為、様々な不安が飛び交う状況にあります。代表的なところを挙げてみますと、免税事業者へのオファーは減らされるのか、インボイスの発行できる事業者(課税事業者)になることを強制されるのか、報酬が減らされるのか、いくらの消費税を納付することになるのか、免税事業者であり続けるのは損なのか等があります。そして、これらの不安に、誤解、噂などが織り混ざり、実に混沌とした状況となっております。 そんな折、少々海外に目を向けてみます...

-

2022.07.18 税務ニュース

事前通知のない税務調査にどう対応すべきか?不要な争いを回避する3つのポイント!

今回は事前通知のない税務調査、いわゆる無予告調査の対応方法を取り上げてみたい。 無予告調査とは? 税務調査には、強制調査と任意調査が存在する。強制調査はいわゆる脱税犯への調査であり、令状が必要だ。一般的に税務調査とは、任意調査のことをいう。任意調査では原則として事前通知することとなっている。事前通知とは、電話などで実地の調査を行う旨、調査を開始する日時、場所や調査の対象となる税目、課税期間、調査の目的などを通知することである。 しかし、一定の要件を満たした場合、事前通知なく税務調査を行うことも認められている。例えば、無予告で調査を行わないと、納税者が調査に必要な資料などを隠してしまう恐れがある場合があげられている。だが納税者からは、それらの要件を満たしているのかを知ることは容易ではない。 つまり、納税者としては、いつ税務署が調査に来ても不思議ではないということだ。 しかし、私の経験上、無予告調査を簡単に受け入れてしまうと、納税者と税務署の間でよくトラブルになる。例えば、調査官が社長のカバンや手帳などを確認しようとして、カバンを社内で広げさせられることがある。こんなとき、社...

-

2022.07.11 税務ニュース

認定NPO法人のメリットと申請する上での注意点について

NPO法人にとって寄付金は事業を支える柱となり得るものであり、特に新型コロナウイルスの流行以後はクラウドファンディングやマンスリーサポーターなどで寄付金を募る団体が増加しています。実際に、弊所の顧問先や私が理事を務めるNPO法人でもクラウドファンディング等を実施した団体があります。 認定NPO法人の制度には寄付者に対する税制優遇があるため、認定を受けることでさらに寄付金を集めやすくなることが考えられます。そのため、コロナ禍で認定の取得を検討する団体が増えている印象もあります。認定NPO法人が急激に増加したのは東日本大震災以降であり、2011年度は244団体だったものが2012年度には407団体、2013年度には630団体となりました。 認定を取得し多くの寄付を集め、被災地域の復興の一端を担ったNPO法人も多くあります。その後は年間50団体程度のペースで増加していますが、コロナ禍を経て再び認定NPO法人に注目が集まっていると感じています。 今回は認定NPO法人のメリットや申請する上での注意点などを解説します。 認定NPO法人のメリット 認定NPO法人に対する寄付金には税制優...

-

2022.07.04 税務ニュース

農地を宅地に転用する条件とは?手続きや費用も解説

農地に自宅や賃貸アパートを建てるなら、転用の手続きが必要となります。ただし、どのような農地でも転用できるわけではありません。手続きが必要です。今回、農地転用の条件や手続きの流れについて解説します。 農地転用とは何か 農地転用とは「農地を農地以外の目的で使えるようにすること」を言います。 農地は、農地法第2条第1項により「耕作の目的に供される土地」と定められています。休耕地も含め、「いつでも耕作しようと思えば耕作できる土地」が農地なのです。そして、この農地の転用は、農地法により規制されています。 農地に家を建てるなら転用の手続きが必要 「農地の転用が規制されている」を平たく言うと、「家すら気軽に建てられない」ということです。「農地利用は自由でいい」としてしまうと、農業生産の安定化が図れなくなるおそれがあります。日本の食料自給率にも影響するかもしれません。そのため、農地法は農地の利用に制限をかけているのです。 しかし、すべての農地が絶対に農業目的以外で使えないわけではありません。転用して宅地にできれば、自宅でも賃貸アパートでも建てられます。売却も可能です。そこで農利法は、転用の...

-

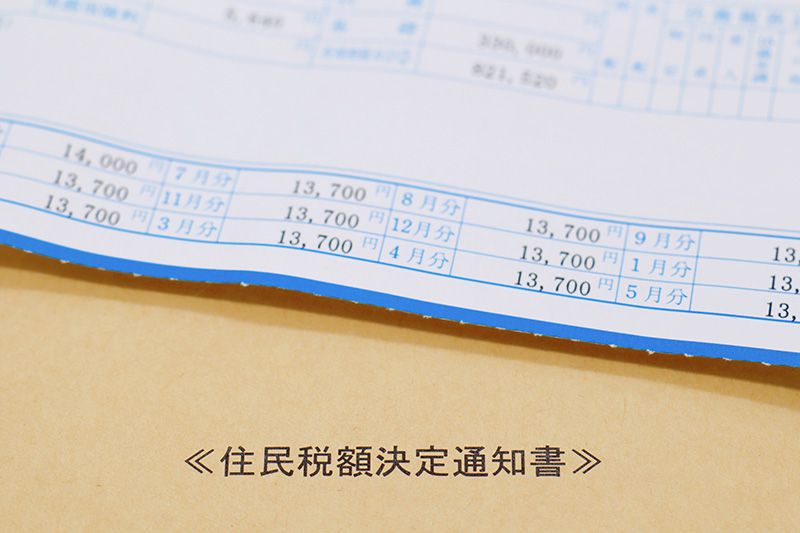

2022.06.30 税務ニュース

ふるさと納税の控除は正しい?住民税決定通知書での確認方法を解説

ふるさと納税で気になるのが「控除されているかどうか」です。昨年寄附した分は、今年6月からの住民税から差し引かれます。ただ、状況によっては控除されていないかもしれません。今回、控除もれの原因と共に、住民税決定通知書での確認方法をお伝えします。 自治体の控除もれの原因は「ワンストップ特例」 自治体のミスによるふるさと納税の控除もれが5月下旬以降、報道されるようになりました。 まず宮城県です。ワンストップ特例を申請した402人のうち401人の寄附データが、それぞれの住所地の自治体に送られていなかったとのこと。5月27日、発覚しました。 次に鳥取県米子市 でも控除もれが発覚しました。自治体側の入力がもれていたために、ワンストップ特例申請者のデータが住所地の自治体に送られていなかったとのことです。 過去も「自治体側のミスで寄附分が住民税から差し引かれていなかった」といった事態がありましたが、いずれもワンストップ特例に起因します。ワンストップ特例をした人ほど、住民税から寄附分が差し引かれているかを確認したほうが安心です。 本人自身のうっかり控除もれ原因は3つ 寄付した...

-

2022.06.24 税務ニュース

バスに乗ってもインボイスは必要?通勤手当・日当などの交通費にまつわるインボイス制度の特例を解説。

インボイス制度がスタートすると、バスや電車などの交通機関を利用した場合でも、その都度インボイスの交付を受ける必要があるのでしょうか?また、会社が従業員に対して通勤手当や日当などを支給した場合、従業員はインボイス事業者ではないため、会社はインボイスの交付を受けることはできません。このような場合にはどうしたらよいのでしょうか? 本コラムでは、通勤手当・日当などの交通費にまつわるインボイス制度の特例について、やさしく解説します。 消費税の計算の仕組みのキホン まず、消費税の計算の仕組みについて、簡単におさらいしましょう。 消費税の仕入税額控除 消費税の納税義務がある課税事業者の場合、消費税の納税額は、売上に含まれる預かった消費税から、仕入や経費に含まれる支払った消費税を差し引いて計算します。この仕組みを「仕入税額控除」といいます。 仕入税額控除が認められる要件 この「仕入税額控除」が認められるためには、法律で定められたルールがあります。消費税法では、帳簿および請求書(インボイス)の両方の保存が要件とされています。つまり、インボイスを受領する側は、インボイスの交付を受け、かつ、それを...

-

2022.06.21 税務ニュース

従業員の副業がバレる?会社が住民税の決定通知書で確認すべき3つのポイント

「住民税の決定通知書で従業員の副業がバレる」と言われます。それはなぜでしょうか。また、通知書のどこを見たら副業が分かるでしょうか。今回は、会社の経理や総務の方向けに、住民税のしくみと決定通知書のチェックポイントをお伝えします。 なぜ副業バレ?住民税のしくみを確認しよう 住民税の決定通知書で副業がバレるしくみを見る前に、住民税の計算や徴収の仕方を確認しましょう。 住民税は地方自治体が計算・徴収する「賦課徴収方式」 住民税は市町村(東京都23区は東京都)が賦課徴収する地方税です。課税されるのは、その年の1月1日時点で自治体内に住所のある人となります。 納税者自ら所得額と税額を計算して国に納める所得税と違い、住民税は各自治体が所得額と税額を計算します。納付書(住民税の決定通知書)が送付されたら、個人はこれを使って住民税を住んでいる自治体に納めるのです 住民税は「均等割」「所得割」が中心 税額計算も、所得税と異なります。所得税は「所得額×税率」で計算するのみです。一方、住民税は次の2つが中心です。 均等割:所得が一定額以上だと定額で課される住民税。2022年現在、一律5,00...

-

2022.06.16 税務ニュース

6月30日からスタートするマイナポイント第2弾。マイナンバーカード申請のメリット・注意点は?マイナポイントには所得税が課税される?

総務省は、マイナンバーカードの取得者に対して1人あたり最大2万円相当のポイントを付与するマイナポイント事業(第2弾)の申込受付を2022年6月30日から開始することを発表しました。このマイナポイント第2弾は、マイナンバーカードの普及の促進、消費喚起や生活の質の向上などが目的で、2021年11月19日に閣議決定した経済対策にその実施が盛り込まれていました。 本コラムでは、マイナポイント第2弾の概要やメリット・注意点を確認しながら、気になるマイナポイントの課税関係について、やさしく解説していきます。 参照:首相官邸「コロナ克服・新時代開拓のための経済対策(令和3年11月19日閣議決定)」 マイナポイント第2弾の内容 以下①〜③の3つをあわせて最大2万円相当のポイントが付与されるというのが、マイナポイント第2弾の内容です。 ポイントの対象となるマイナンバーカードの申請期限は2022年9月末まで、マイナポイント第2弾の申込期限は2023年2月末までです。 参照:総務省「マイナポイント事業」 ①マイナンバーカードの新規取得等で最大5,000円相当のポイント付与 マイナン...

-

2022.06.06 税務ニュース

地震や台風など多発..災害時に事業者を救済する税制度について

近年は地震や台風などの災害が多発しており、いつどこで自身が被災してもおかしくない状況です。そのため、被災したときにどのような税務上の救済措置があるのか気になる方は多いのではないでしょうか?そこでこの記事では、災害で被害を受けたときに受けられる税制上の救済措置をご紹介します。 所得税の救済措置―災害減免法と雑損控除― 災害で損害を受けてしまったときに利用できる所得税の制度として、災害減免法と雑損控除があります。 災害減免法について 災害減免法とは、地震や台風、火災などの災害により資産に損害が生じたときに、税金を減免することを定めた法律です。その年の所得税が最大で全額免除されます。 災害減免法の対象は、納税者やその配偶者などの居住する住宅および、生活を営むうえで必要な家具や衣服、什器などです。日常生活で必要な範囲を超えると思われる家財、たとえば別荘や骨とう品、娯楽品などは含まれません。 災害減免法には適用条件があり、家財の損害金額が時価の2分の1以上で、かつその年の所得金額が1,000万円以下の場合に税の減免が認められます。ここで言う「時価」とは、その家財を今買うと仮定した場合...

-

2022.06.01 税務ニュース

農業を副業にしたら確定申告は必要?申告不要なケースと注意点を解説

近年の就農ブームの影響からか、家庭菜園や一日農業バイトなどを副業にする話を耳にします。副業で収入を得たとき、気になるのが税金です。今回は、農業を副業にしたときの確定申告について解説します。 副業の農業の所得区分と所得計算の方法 副業の所得には、所得税と住民税がかかります。「所得税」「住民税の所得割」の税額計算は、おおよそ次の流れになります。 所得額の合計-所得控除の合計=課税所得金額 課税所得金額×税率(所得税は5~45%、住民税所得割は一律10%) 2から税額控除などを差し引き、最終的な納税額を算出 ※上記は総合課税での計算。実際は分離課税の対象となる所得が別途ある。また、住民税は、均等割もかかる。 ここで押さえたいのが「副業の農業の所得」です。所得は税法上、10種類に区分されます。そして、「どう稼いだか」で所得の種類と計算の仕方は変わるのです。 自分で育てて販売→雑所得または事業所得 家庭菜園などで自ら野菜や果物、花卉を育て、農協や個人に販売しているケースなら、「雑所得」あるいは「事業所得」に区分します。所得額はいずれも、次のように計算します。 雑所得...

-

2022.05.30 税務ニュース

小規模事業者がインボイス事業者に登録する際の申請書の書き方を解説

2023年10月から日本版インボイス制度がスタートすると、個人事業主/フリーランスなどの小規模な事業者であっても、インボイス事業者への登録が必要になるケースが出てきます。しかし、小規模な事業者の場合、税理士と顧問契約を結んでいない人も多く、登録申請書の書き方がわからないとお悩みの方もいるのではないでしょうか? 本コラムでは、現時点で免税事業者に該当する個人事業主/フリーランスの人向けに、インボイス事業者に登録するために必要な申請書の書き方を、具体例を使ってやさしく解説していきます。 インボイスとは インボイス(invoice)とは、一般的に、英語で「商品の明細が付いた請求書」を意味します。日本のインボイス制度では「適格請求書」という言葉が用いられています。 このインボイスは、8%や10%などの複数税率のもとで、請求書のどの明細にどれだけの消費税がかかっているかについて、インボイスを発行する側(売手)・インボイスを受け取る側(買手)・税務署の誰が見てもわかるようにする手段として導入されました。 インボイス事業者登録の申請が必要 インボイスを発行するためには、インボイス事業者(...

-

2022.05.23 税務ニュース

パススルー課税って何?任意組合の税務についてわかりやすく解説します!

様々な投資商品がある中で、「任意組合」を活用したものが増えています。例えばですが、任意組合で賃貸不動産を所有し、そこから得られる収益を各組合員に分配して利益を得るようなもの(この場合は不動産小口化商品となります。)があります。 今回は、任意組合の税務について、ご説明します。 任意組合とは 任意組合とは、各当事者が出資をして共同の事業を営むことを合意することにより成立する組合を言います(民法第667条)。任意組合は法人格を持たず、組合の財産は各組合員の共有となります。また、組合債務についても同様に、各組合員は、組合の債権者に対して損失分担の割合に応じた分割無限責任(弁済義務)を負います。 任意組合の税務 任意組合の組合自体は、納税義務者となりません。任意組合自体に課税されると、任意組合で課税された後の利益が組合員に分配され、その分配金に対してさらに所得税・法人税が課税されるという二重課税が発生してしまうためです。 そのため、任意組合の事業活動の損益は各組合員に帰属し、任意組合の財産債務は各組合員が直接所有しているものとされます。任意組合をスルーして組合員に課税...

-

2022.05.18 税務ニュース

請求書から理解するインボイス制度—クリエイターなどの個人事業主・フリーランスへの影響は? —

1. インボイス制度理解のポイントは? インボイス制度が始まると、個人事業主やフリーランスで、今まで消費税が免税とされてきた人にも影響はあるのでしょうか? インボイス制度は「適格請求書等保存方式」といい、消費税に関する制度です。この制度を理解するポイントは「請求書」にあります。 取引先に対する請求書の発行は、個人事業主やフリーランスにとって欠かすことのできない業務のひとつですよね。身近な存在である請求書から、消費税の仕組みとインボイス制度による影響を紐解いてみましょう。 2. 請求書の基本的な形式をおさらい まず、一般的な請求書の記載項目についておさらいしましょう。以下の図表1の左側をご覧ください。もしあなたがフリーランスのクリエイターである場合には、図表1の右側のように、源泉所得税の金額も記載するケースが多いでしょう。 3. 消費税の免税事業者 次に、図表1の請求書の記載項目のうち、消費税に関する項目に着目してみましょう。個人事業主やフリーランスであっても、事業として継続的に売上があれば、原則として消費税を国に納めなければなりません。しかし、現行制度では消費税の免税事業者...

-

2022.05.09 税務ニュース

固定資産税はクレジットカードの方がいい?2022年お得な払い方を解説

2022年度の固定資産税の納付が始まります。「現金納付が当たり前」と思われがちですが、実は、現金以外でも納められるのです。むしろ、クレジットカードや電子マネーなど、キャッシュレス決済で払った方がお得かもしれません。 固定資産税とは?納付時期と納付方法を確認 固定資産税は、毎年1月1日時点で所有している建物や土地といった不動産に課される税金です。不動産の所在する市町村(東京23区は東京都)が課税額を計算し、不動産を所有する人に送付します。 納付時期 納付時期は通常、年4回に分かれています。ただし、自治体によって納期は違います。例えば、東京都23区は6月、9月、12月、2月 が納期となっています。一方、八王子市は5月、7月、12月、2月 が納期です。 なお、年4回分の固定資産税は、一括で払っても問題ありません。納期限に間に合えばいいのです。 納付方法 以前、固定資産税の納付方法は現金と口座振替くらいしかありませんでした。しかし現在、クレジットカードや電子マネー、スマホ決済アプリなどキャッシュレス決済の普及から、他の決済方法も選べる自治体が増えています。ざっと挙げると、次のような納...

-

2022.04.26 税務ニュース

JA「建物更生共済」の保険料は年末調整で控除できる?所得税の扱いを確認しよう

地方の方が加入している損害保険で多いのが、JA(農業協同組合)が扱っている「建物更生共済(たてこう)」です。この共済は、一般的な損害保険とかなり違います。そのため、税法上の扱いも複雑です。今回は、加入している方に向け、年末調整や確定申告における建物更生共済の掛金の扱いを解説します。 建物更生共済とは何か 建物更生共済とは、JAが扱っている共済制度です。火災や台風、地震といった自然災害で建物や動産が損害を受けたときに備える損害保険ですが、他の民間企業の損害保険と異なり、次のような特徴があります。 すべてが掛け捨てとはならない 多くの損害保険は掛け捨て型ですが、建物更生共済は「一部掛け捨て、一部積立型」となっています。また、「建物更生共済むてきプラス『建物』」のように、全額積立 となっている商品もあります。そのため、共済金の受取は、火災などの共済事故が発生した時だけではありません。共済満期時に、満期共済金・満期時割戻金・据置割戻金が受け取れます。 「積立」のある損害保険だから課税がややこしい 積立部分があるため、税法上も他の民間の損害保険と同じようには扱えません。満期を迎えたら、一...

-

2022.04.25 税務ニュース

【NPO法人とインボイス制度】対応を考える上でのポイントを解説

ご存知の方も多いと思いますが、令和5(2023)年10月1日から消費税の適格請求書等保存方式(以下「インボイス制度」)がスタートします。インボイス制度の下では、適格請求書発行事業者として登録されていない取引先への支払いは仕入税額控除が認められません。(制度導入から6年間は経過措置あり) NPO法人は消費税の免税事業者も多いため、インボイス制度への対応に苦慮している法人も少なくないでしょう。今回はインボイス制度の概要と適格請求書発行事業者に登録をすべきかの判断材料を整理したいと思います。 特に注意すべきNPO法人 株式会社などの営利企業には税務署からの郵送物や顧問税理士などからインボイス制度について周知が進められているところです。ただ、NPO法人は収益事業課税のため、収益事業を行っておらず基準期間の課税売上高が1000万円以下の団体は法人税・消費税ともに確定申告義務がありません。このような団体は税務署や税理士との接点が少ないため、インボイス制度に関する情報もあまり入っていない可能性があります。 このような収益事業を行っていない小規模のNPO法人にも関わる制度改正ですので、情報...

-

2022.04.22 税務ニュース

上場株式の配当金節税は確定申告書だけでOK?令和4年度税制改正の節税封じも解説

上場株式の配当金や上場投資信託の分配金は、工夫次第で節税できます。課税のしくみが節税を許しているからです。ただ、令和4年度税制改正で期限付きとなりました。今回は、上場株式の配当金課税について解説します。 上場株式の配当金の課税は「選択式」 上場株式の配当金など配当所得の一部は現在、課税方式を選択できます。このしくみを、最初に確認しておきましょう。 上場株式等の管理口座はこうなっている 上場株式の配当等は現在、次のいずれかの口座を選択し、運用します。 特定口座とは、投資した金融商品を管理する口座の一つです。上場株式等が対象となっており、証券会社などの金融機関で開設します。誰もが投資をしやすくすべく、平成15年に始まりました。 特定口座で運用すると、金融機関からの報告書で簡単に確定申告ができます。また、源泉徴収アリの特定口座を開設すると、確定申告はいりません。売買益や配当益が出る都度、証券会社が所得税と住民税を源泉徴収し、税務署に納めてくれるからです。 源泉徴収アリの特定口座は所得税・住民税それぞれで課税方式を選べる 「源泉徴収アリの特定口座の運用益は確定申告しなくていい」...

-

2022.04.18 税務ニュース

インボイス制度で美容師の収入は変わるのか?~業務委託美容師と業務委託サロンの場合~

みなさま、こんにちは。税理士の脇田です。最近よく耳にする「インボイス制度」。来年の10月から始まります。インボイスって登録した方がいいのかしない方がいいのか、しないといけないものなのかしなくてもいいのか…?徹底解説していきます! 消費税の仕組み 消費税を負担するのは消費者ですが、実際に税務署に納付するのは事業者です。これを読んでいるあなたは、消費者でもあり、事業者でもあるので混乱するかもしれません。 例えば、あなたがスーパーで家庭の夕飯の買い物をしているときは「消費者」、事業のための文具を買うときには「事業者」の立場です。スーパーでの買い物では消費税を払い、その負担もします。つまり、払いっぱなしです。事業のために文具を買うときには消費税を払っても(「事業者なんで払いません!」と言うわけにはいかないのでいったん払う)、それを負担する必要はありません。その分の消費税はあとで返してもらえるのです。 一方、事業で売上げた時にもらう消費税は、あとで税務署に納めることになります。結論から言うと、原則はこのようになります。 事業者が納める消費税 ...

-

2022.03.18 税務ニュース

退職金の備えの小規模企業共済が有利な理由について

今回は中小企業基盤整備機構(旧:中小企業総合事業団)が運営する共済制度をご紹介致します。 この制度は個人が負担するもので、支払う時も受給するときも所得税と住民税の優遇措置があります。また、契約も個人として加入するため、一切法人に関係しませんのでご注意ください。個人の税金の計算上経費になりますので、個人の節税対策となります。 役員の退職金を備える制度とお考え下さい。このような制度に加入をしていないと実際に支給する時にお金がない!となる可能性があり、せっかくの税制上の優遇措置が受けられなくなってしまいます。また、個人事業主の場合には退職金を事業主と配偶者に支払うことができませんが、この制度を利用することで退職所得のメリットを有効活用することが可能となります。 小規模企業共済に加入をした方がいい理由とは? 「長年の成果を一時にもらう」退職金においては、税制上では凄い特典が三つも用意されています。退職金をもらった際の税金の計算方法は以下です。 (退職金△退職所得控除額①)×50%②=分離課税③ 特典① 退職所得控除 20年以下⇒【一年】あたり40万円控除 20年超 ⇒【一年】あた...

![子どもと話したいお金と税金のはなし[第6回]:ペットに税金?新しい税金をつくるときのはなし。](https://revision.sorimachi.biz/wp-content/uploads/newsrelease_19528.png)