MENU

SNS

トップ

トップ

99件 81~99件を表示

-

2022.08.03 税務ニュース

居住用不動産の相続・譲渡に備える!過度な税負担を避けるための特例

ご自身が居住されている不動産について、過度な税負担が生じないよう多くの特例が存在します。私が確定申告をした際、特例が受けられなかったケースがありましたので、ご紹介します。 事例 父が居住用不動産(土地・建物)所有、子は別のところに居住用不動産を所有 父が亡くなったとき、父・母が居住していた土地・建物を「子が相続」 その後、母が介護施設に入るため、居住していた土地・建物を売却 ➡売却した土地建物の所有者は子であり、自己が居住する土地建物ではないため、居住用不動産の譲渡所得の特例を受けることができませんでした。 解説 不動産を名義変更する場合、登記が必要になるため、登録免許税や司法書士への報酬等が生じます。また、相続以外で不動産を取得した場合、不動産取得税の負担が生じます。従って、何度も名義変更をしないようにする方が、登記費用等の負担が減るため、相続の際に先に次の世代が取得するケースもあります。今回は以下のようになりました。 ① 父から相続した時点では、母が居住している不動産の売却予定がなかったので、登記費用等の負担を抑えようと考えた ② ...

-

2022.07.29 税務ニュース

【2022年 年末調整】年末調整って何?経理初心者が知っておきたい基本をざっくり解説

11月になると、多くの企業や会計事務所がソワソワし始めます。経理になったばかりの方だと不思議に思うかもしれません。ソワソワの理由は「年末調整」です。 年末調整とは何でしょうか。なぜ会社が行うのでしょうか。今回は、経理1年目の方に向け、年末調整の基本をざっくり解説します。 年末調整とは何か 年末調整とは、給料や賞与から預かった所得税の合計額と、1年間の給与全体にかかる本来の所得税額とを比べ、その差額を精算する手続きをいいます。 会社の役員や従業員が受け取る役員報酬や給与・賞与は、決まった金額そのままを受け取るのではありません。社会保険料や所得税、住民税が源泉徴収(天引き)されています。支給されるのは、源泉徴収後の残額です。 源泉徴収される所得税は、扶養している家族の数と課税される給与額の額の2つだけで決めた概算額です。1年ベースで見た所得税を考えると、少し多めに徴収されています。 一方、1月1日から12月31日までの1年間の所得にかかる所得税は「年の途中で扶養する家族の数に変更があった」「住宅ローンを支払っている」「本人や家族が障害者である」といった事情を考慮した上で計算...

-

2022.07.01 社会保険ワンポイントコラム

【夏のボーナス支給】社会保険料が不要になる「標準賞与額の上限額」とは

社員に賞与を支給した場合、必ずしも賞与の全額に社会保険料がかかるとは限らない。保険料計算の基になる標準賞与額には、保険料賦課の限度を定める「上限額」があるからである。今回はこの点を整理しよう。 厚生年金は「暦月で150万円」が上限 企業が社員に賞与を支給した場合、賞与にかかる厚生年金や健康保険の保険料は、支給額の1,000円未満を切り捨てた標準賞与額に保険料率を乗じて決定される。ただし、標準賞与額には上限額が定められている。 厚生年金の場合、標準賞与額の上限額は150万円である。仮に、200万円の賞与が支給されても標準賞与額は150万円とされ、この額を基礎に保険料額が決定される。つまり、150万円を超過する部分には保険料がかからないわけである。 なお、賞与が同一月に複数回支給された場合には、標準賞与額の上限額は賞与を支給するたびに適用されるのではなく、1カ月の総支給額に対して適用される。 例えば、7月10日に100万円、同月30日に100万円の賞与が支給されたとする。このケースでは、1回の賞与支給額はいずれも、標準賞与額の上限額に満たない金額である。 しかしながら、上限...

-

2022.06.30 税務ニュース

ふるさと納税の控除は正しい?住民税決定通知書での確認方法を解説

ふるさと納税で気になるのが「控除されているかどうか」です。昨年寄附した分は、今年6月からの住民税から差し引かれます。ただ、状況によっては控除されていないかもしれません。今回、控除もれの原因と共に、住民税決定通知書での確認方法をお伝えします。 自治体の控除もれの原因は「ワンストップ特例」 自治体のミスによるふるさと納税の控除もれが5月下旬以降、報道されるようになりました。 まず宮城県です。ワンストップ特例を申請した402人のうち401人の寄附データが、それぞれの住所地の自治体に送られていなかったとのこと。5月27日、発覚しました。 次に鳥取県米子市 でも控除もれが発覚しました。自治体側の入力がもれていたために、ワンストップ特例申請者のデータが住所地の自治体に送られていなかったとのことです。 過去も「自治体側のミスで寄附分が住民税から差し引かれていなかった」といった事態がありましたが、いずれもワンストップ特例に起因します。ワンストップ特例をした人ほど、住民税から寄附分が差し引かれているかを確認したほうが安心です。 本人自身のうっかり控除もれ原因は3つ 寄付した...

-

2022.06.21 税務ニュース

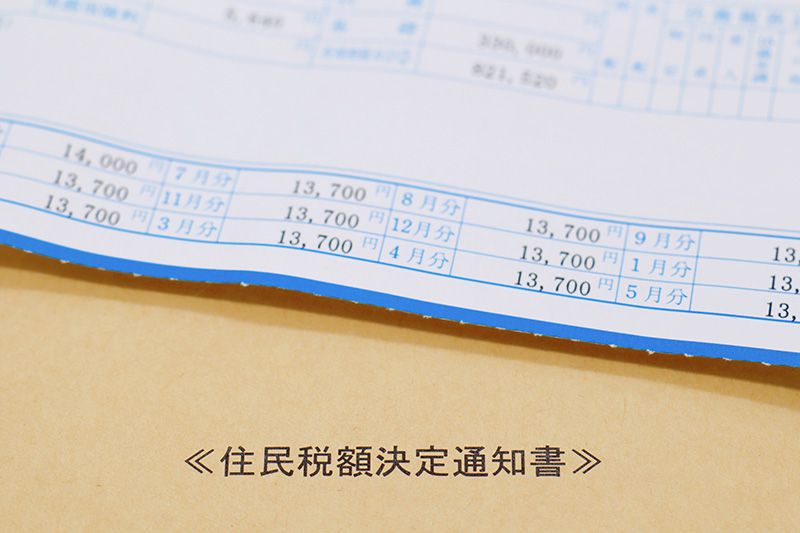

従業員の副業がバレる?会社が住民税の決定通知書で確認すべき3つのポイント

「住民税の決定通知書で従業員の副業がバレる」と言われます。それはなぜでしょうか。また、通知書のどこを見たら副業が分かるでしょうか。今回は、会社の経理や総務の方向けに、住民税のしくみと決定通知書のチェックポイントをお伝えします。 なぜ副業バレ?住民税のしくみを確認しよう 住民税の決定通知書で副業がバレるしくみを見る前に、住民税の計算や徴収の仕方を確認しましょう。 住民税は地方自治体が計算・徴収する「賦課徴収方式」 住民税は市町村(東京都23区は東京都)が賦課徴収する地方税です。課税されるのは、その年の1月1日時点で自治体内に住所のある人となります。 納税者自ら所得額と税額を計算して国に納める所得税と違い、住民税は各自治体が所得額と税額を計算します。納付書(住民税の決定通知書)が送付されたら、個人はこれを使って住民税を住んでいる自治体に納めるのです 住民税は「均等割」「所得割」が中心 税額計算も、所得税と異なります。所得税は「所得額×税率」で計算するのみです。一方、住民税は次の2つが中心です。 均等割:所得が一定額以上だと定額で課される住民税。2022年現在、一律5,00...

-

2022.06.16 税務ニュース

6月30日からスタートするマイナポイント第2弾。マイナンバーカード申請のメリット・注意点は?マイナポイントには所得税が課税される?

総務省は、マイナンバーカードの取得者に対して1人あたり最大2万円相当のポイントを付与するマイナポイント事業(第2弾)の申込受付を2022年6月30日から開始することを発表しました。このマイナポイント第2弾は、マイナンバーカードの普及の促進、消費喚起や生活の質の向上などが目的で、2021年11月19日に閣議決定した経済対策にその実施が盛り込まれていました。 本コラムでは、マイナポイント第2弾の概要やメリット・注意点を確認しながら、気になるマイナポイントの課税関係について、やさしく解説していきます。 参照:首相官邸「コロナ克服・新時代開拓のための経済対策(令和3年11月19日閣議決定)」 マイナポイント第2弾の内容 以下①〜③の3つをあわせて最大2万円相当のポイントが付与されるというのが、マイナポイント第2弾の内容です。 ポイントの対象となるマイナンバーカードの申請期限は2022年9月末まで、マイナポイント第2弾の申込期限は2023年2月末までです。 参照:総務省「マイナポイント事業」 ①マイナンバーカードの新規取得等で最大5,000円相当のポイント付与 マイナン...

-

2022.06.06 税務ニュース

地震や台風など多発..災害時に事業者を救済する税制度について

近年は地震や台風などの災害が多発しており、いつどこで自身が被災してもおかしくない状況です。そのため、被災したときにどのような税務上の救済措置があるのか気になる方は多いのではないでしょうか?そこでこの記事では、災害で被害を受けたときに受けられる税制上の救済措置をご紹介します。 所得税の救済措置―災害減免法と雑損控除― 災害で損害を受けてしまったときに利用できる所得税の制度として、災害減免法と雑損控除があります。 災害減免法について 災害減免法とは、地震や台風、火災などの災害により資産に損害が生じたときに、税金を減免することを定めた法律です。その年の所得税が最大で全額免除されます。 災害減免法の対象は、納税者やその配偶者などの居住する住宅および、生活を営むうえで必要な家具や衣服、什器などです。日常生活で必要な範囲を超えると思われる家財、たとえば別荘や骨とう品、娯楽品などは含まれません。 災害減免法には適用条件があり、家財の損害金額が時価の2分の1以上で、かつその年の所得金額が1,000万円以下の場合に税の減免が認められます。ここで言う「時価」とは、その家財を今買うと仮定した場合...

-

2022.06.03 農家おすすめ情報

ここが知りたい!農業消費税インボイス制度 農協特例、卸売市場特例、直売所を解説!

農業者必見!農協特例、卸売市場特例、直売所を解説! 前回に引き続き農業版消費税インボイス制度について解説する。農業以外の事業者は、取引先の影響により免税事業者から課税事業者へ移行といったケースが多くなるのではないか。一方、農業者の場合、農協等や卸売市場などを通じた委託販売を行う際には、条件があるもののインボイスの発行を求められないため(交付することが困難)免税事業者のまま取引が継続できることになる。 農協等や卸売市場に出荷や直売所と取引している生産者は、本稿をぜひ参考にしていただきたい。記事の記載にあたり国税庁及び農林水産省の公表資料をもとに生産者の方にわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りする。 農協特例(農協等を通じて取引される農産物に対する特例) 農協等の組合員その他の構成員が、農協等に対して無条件委託方式かつ共同計算方式により販売を委託した農林水産物の販売は、インボイスを交付することが困難な取引として、組合員等から購入者に対するインボイスの交付義務が免除される。 上図から多数の生産者が農協等に販売を委託してい...

-

2022.06.01 税務ニュース

農業を副業にしたら確定申告は必要?申告不要なケースと注意点を解説

近年の就農ブームの影響からか、家庭菜園や一日農業バイトなどを副業にする話を耳にします。副業で収入を得たとき、気になるのが税金です。今回は、農業を副業にしたときの確定申告について解説します。 副業の農業の所得区分と所得計算の方法 副業の所得には、所得税と住民税がかかります。「所得税」「住民税の所得割」の税額計算は、おおよそ次の流れになります。 所得額の合計-所得控除の合計=課税所得金額 課税所得金額×税率(所得税は5~45%、住民税所得割は一律10%) 2から税額控除などを差し引き、最終的な納税額を算出 ※上記は総合課税での計算。実際は分離課税の対象となる所得が別途ある。また、住民税は、均等割もかかる。 ここで押さえたいのが「副業の農業の所得」です。所得は税法上、10種類に区分されます。そして、「どう稼いだか」で所得の種類と計算の仕方は変わるのです。 自分で育てて販売→雑所得または事業所得 家庭菜園などで自ら野菜や果物、花卉を育て、農協や個人に販売しているケースなら、「雑所得」あるいは「事業所得」に区分します。所得額はいずれも、次のように計算します。 雑所得...

-

2022.05.23 税務ニュース

パススルー課税って何?任意組合の税務についてわかりやすく解説します!

様々な投資商品がある中で、「任意組合」を活用したものが増えています。例えばですが、任意組合で賃貸不動産を所有し、そこから得られる収益を各組合員に分配して利益を得るようなもの(この場合は不動産小口化商品となります。)があります。 今回は、任意組合の税務について、ご説明します。 任意組合とは 任意組合とは、各当事者が出資をして共同の事業を営むことを合意することにより成立する組合を言います(民法第667条)。任意組合は法人格を持たず、組合の財産は各組合員の共有となります。また、組合債務についても同様に、各組合員は、組合の債権者に対して損失分担の割合に応じた分割無限責任(弁済義務)を負います。 任意組合の税務 任意組合の組合自体は、納税義務者となりません。任意組合自体に課税されると、任意組合で課税された後の利益が組合員に分配され、その分配金に対してさらに所得税・法人税が課税されるという二重課税が発生してしまうためです。 そのため、任意組合の事業活動の損益は各組合員に帰属し、任意組合の財産債務は各組合員が直接所有しているものとされます。任意組合をスルーして組合員に課税...

-

2022.05.09 税務ニュース

固定資産税はクレジットカードの方がいい?2022年お得な払い方を解説

2022年度の固定資産税の納付が始まります。「現金納付が当たり前」と思われがちですが、実は、現金以外でも納められるのです。むしろ、クレジットカードや電子マネーなど、キャッシュレス決済で払った方がお得かもしれません。 固定資産税とは?納付時期と納付方法を確認 固定資産税は、毎年1月1日時点で所有している建物や土地といった不動産に課される税金です。不動産の所在する市町村(東京23区は東京都)が課税額を計算し、不動産を所有する人に送付します。 納付時期 納付時期は通常、年4回に分かれています。ただし、自治体によって納期は違います。例えば、東京都23区は6月、9月、12月、2月 が納期となっています。一方、八王子市は5月、7月、12月、2月 が納期です。 なお、年4回分の固定資産税は、一括で払っても問題ありません。納期限に間に合えばいいのです。 納付方法 以前、固定資産税の納付方法は現金と口座振替くらいしかありませんでした。しかし現在、クレジットカードや電子マネー、スマホ決済アプリなどキャッシュレス決済の普及から、他の決済方法も選べる自治体が増えています。ざっと挙げると、次のような納...

-

2022.05.01 農家おすすめ情報

2022年問題!都市農地の生産緑地を解説!

2022年問題!都市農地の生産緑地を解説! 都市農業を営まれる都市農地は一般的に面積が小さく、地方で大規模に農業を営まれている方はどのような印象を受けるのか。 生産緑地は、生産緑地地区の指定から30年を経過すると市町村に買取り申出ができ、2022年に当該農地の8割が指定後30年を迎える。多くの農地が宅地化され都市部の地価が下落するのではないかと懸念され2022年問題として話題になっていた。先頃、国土交通省の調査で生産緑地のうち、少なくとも7割程度は農地として存続する見通しであるとのコメントがあった。 都市部での農業を考えている方は、本稿を読まれ少しでも参考にしていただきたい。記事の記載にあたり国土交通省・財務省・農林水産省の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りする。 生産緑地制度とは? 良好な都市環境の形成を図るため、市街化区域内の農地の計画的な保全を図るもの。生産緑地地区内の農地の所有者は税制上の軽減措置を受けることができる一方、自らによる耕作が要件とされている。 用語解説 市街化区域 都市計画法に基...

-

2022.04.26 税務ニュース

JA「建物更生共済」の保険料は年末調整で控除できる?所得税の扱いを確認しよう

地方の方が加入している損害保険で多いのが、JA(農業協同組合)が扱っている「建物更生共済(たてこう)」です。この共済は、一般的な損害保険とかなり違います。そのため、税法上の扱いも複雑です。今回は、加入している方に向け、年末調整や確定申告における建物更生共済の掛金の扱いを解説します。 建物更生共済とは何か 建物更生共済とは、JAが扱っている共済制度です。火災や台風、地震といった自然災害で建物や動産が損害を受けたときに備える損害保険ですが、他の民間企業の損害保険と異なり、次のような特徴があります。 すべてが掛け捨てとはならない 多くの損害保険は掛け捨て型ですが、建物更生共済は「一部掛け捨て、一部積立型」となっています。また、「建物更生共済むてきプラス『建物』」のように、全額積立 となっている商品もあります。そのため、共済金の受取は、火災などの共済事故が発生した時だけではありません。共済満期時に、満期共済金・満期時割戻金・据置割戻金が受け取れます。 「積立」のある損害保険だから課税がややこしい 積立部分があるため、税法上も他の民間の損害保険と同じようには扱えません。満期を迎えたら、一...

-

2022.04.22 税務ニュース

上場株式の配当金節税は確定申告書だけでOK?令和4年度税制改正の節税封じも解説

上場株式の配当金や上場投資信託の分配金は、工夫次第で節税できます。課税のしくみが節税を許しているからです。ただ、令和4年度税制改正で期限付きとなりました。今回は、上場株式の配当金課税について解説します。 上場株式の配当金の課税は「選択式」 上場株式の配当金など配当所得の一部は現在、課税方式を選択できます。このしくみを、最初に確認しておきましょう。 上場株式等の管理口座はこうなっている 上場株式の配当等は現在、次のいずれかの口座を選択し、運用します。 特定口座とは、投資した金融商品を管理する口座の一つです。上場株式等が対象となっており、証券会社などの金融機関で開設します。誰もが投資をしやすくすべく、平成15年に始まりました。 特定口座で運用すると、金融機関からの報告書で簡単に確定申告ができます。また、源泉徴収アリの特定口座を開設すると、確定申告はいりません。売買益や配当益が出る都度、証券会社が所得税と住民税を源泉徴収し、税務署に納めてくれるからです。 源泉徴収アリの特定口座は所得税・住民税それぞれで課税方式を選べる 「源泉徴収アリの特定口座の運用益は確定申告しなくていい」...

-

2022.03.18 税務ニュース

退職金の備えの小規模企業共済が有利な理由について

今回は中小企業基盤整備機構(旧:中小企業総合事業団)が運営する共済制度をご紹介致します。 この制度は個人が負担するもので、支払う時も受給するときも所得税と住民税の優遇措置があります。また、契約も個人として加入するため、一切法人に関係しませんのでご注意ください。個人の税金の計算上経費になりますので、個人の節税対策となります。 役員の退職金を備える制度とお考え下さい。このような制度に加入をしていないと実際に支給する時にお金がない!となる可能性があり、せっかくの税制上の優遇措置が受けられなくなってしまいます。また、個人事業主の場合には退職金を事業主と配偶者に支払うことができませんが、この制度を利用することで退職所得のメリットを有効活用することが可能となります。 小規模企業共済に加入をした方がいい理由とは? 「長年の成果を一時にもらう」退職金においては、税制上では凄い特典が三つも用意されています。退職金をもらった際の税金の計算方法は以下です。 (退職金△退職所得控除額①)×50%②=分離課税③ 特典① 退職所得控除 20年以下⇒【一年】あたり40万円控除 20年超 ⇒【一年】あた...

-

2022.01.25 税務ニュース

子どもがお年玉をもらったら課税?贈与税のキホンを確認しよう

正月になると、子どもが親や祖父母、親戚からお年玉をもらいます。このお年玉には税金がかかるのでしょうか。今回、身近なお年玉から贈与税の基本を見ていきます。 課税に年齢は関係ない 「小学生や中学生といった子どもなのだから、いくらお金をもらったところで非課税でしょ」と思いたいところです。しかし実は、課税に年齢は関係ありません。1歳でも財産を1億円相続したら、相続税がかかります。10歳でも1000万円稼いだら所得税と住民税を納めなくてはなりません。 ただ、「未成年に対して成人と同様に課税するのはかわいそうだ」と配慮する制度もあります。相続税の未成年者控除がその1つです。けれども残念ながら、他の税金にはこういった制度はありません。贈与税も、もらったのなら0歳でもかかります。これが原則です。 最初から贈与税がかからないもの とはいえ、最初から贈与税がかからないものもあります。主に次のような贈与です。 扶養義務者が日常で渡す生活費と教育費 親や祖父母といった扶養義務者から日常生活の範囲内でもらう生活費や教育費は贈与税がかかりません。なお、ここでいう扶養義務者とは次のような人たちを言います。...

-

2021.12.15 税務ニュース

災害が起きたら役員・従業員の税金はどうなる?救済策を確認しよう(2)

前回、役員・従業員向けに災害時の対応策を解説しました。今回は、会社の総務・経理向けにお伝えします。 会社の総務・経理も対策が必要 災害が生じると、勤務する個人だけでなく、会社そのものにも対策が求められます。次のような税務上の義務を負っているからです。 決算後の法人税や消費税、法人住民税や法人事業税の申告・納税 法人税・消費税の中間申告と納付 源泉所得税・復興特別所得税の納付 個人の住民税の徴収・納付 給与支払届出書など各種届出の提出 これらはすべて期限があります。頻繁に納期限が来る源泉所得税や住民税は、うっかりしていられません。しかし実際、災害で大きな被害を受ければ、申告・納税どころではなくなります。復旧に時間がかかりますし、修繕が必要なときもあります。いつも通りの経理はできないのです。 こういった状況を配慮し、税法では、会社そのものにも救済策を設けています。次のような制度を押さえておけば、不利益を被らずに済むかもしれません。 災害等による期限の延長 災害が生じた際、申告や納税、届出や申請の期限そのものを先延ばしにする制度です。具体的には次の3つが...

-

2021.11.12 税務ニュース

災害が起きたら役員・従業員の税金はどうなる?救済策を確認しよう(1)

近年、災害が増えています。夏から秋にかけて大雨や台風は、今や毎年恒例です。先日8日は、関東で直下型の大地震が起きました。思わぬ災害で会社や従業員の生活に支障が出たとき、給与や賞与などの税金はどうしたらいいのでしょうか。今回、会社の役員・従業員向けの救済策を解説します。 災害減免法による徴収の猶予及び還付 地震や台風といった災害に見舞われると、何かとお金が入用です。所得税や住民税を給料から天引きしてしまうと、その分自社の役員や従業員は生活の立て直しに困ってしまいます。そこで、災害減免法では、源泉所得税や復興特別所得税の徴収を先延ばしにしたり、天引き分を本人に戻したりすることを認めています。ただし、救済措置は一律ではありません。所得額や被害額によって、内容が変わります。なお、住民税にも同様の制度がありますが、地方自治体によって取扱いが異なります。 1.徴収の猶予と還付 所得がそれほど多くない役員や従業員については、源泉所得税や復興特別所得税の天引きを先延ばしにしたり、すでに引いてある税金を本人に戻したりできます。 ただし、次の3つの条件すべてに当てはまらなくてはなりません。 ...

-

2021.08.18 税務ニュース

デジタル技術の導入による企業の変革を目指す「DX投資促進税制」についてチェックしましょう

令和3年度税制改正により、デジタルトランスフォーメーション(以下「DX」という。)投資促進税制が創設されました。経済産業省の「デジタルトランスフォーメーションを推進するためのガイドライン」によると、DXとは「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」と定義され、単なるIT化やデジタル技術の活用とは異なり、デジタル技術の導入による企業の変革を指しています。 新型コロナウイルス感染症の感染拡大等によって、日本のデジタル化の遅れが顕在化し、DXへの取り組みは急速に関心を集めることとなりました。ウィズコロナ・ポストコロナ時代を見据え、デジタル技術を活用した企業変革のための投資を後押しすべく、このDX投資促進税制が創設されました。DXを進める企業にとっては、この税制を活用することで節税効果を受けつつ、設備投資を行うことができます。 1.制度概要 DX投資促進税制は改正産業競争力強化法に基づき、部門...

![子どもと話したいお金と税金のはなし[第6回]:ペットに税金?新しい税金をつくるときのはなし。](https://revision.sorimachi.biz/wp-content/uploads/newsrelease_19528.png)