MENU

SNS

トップ

トップ

PICKUP

PICKUP

税務ニュース

【2025年度(令和7年度)税制改正(その1)】103万円の壁の引き上げは123万円に!いつから?大学生のバイト「103万円→150万円」の控除も解説

昨年12月20日に2025年度(令和7年度)税制改正大綱が公表されました。もっとも注目されたのは「103万円の壁の引き上げ」です。どうなったのでしょうか。いつから始まるのでしょうか。今回は、103万円の壁の引き上げと大学生のバイトの壁の引き上げを中心に解説します。 2025年度(令和7年度)税制改正①「103万円の壁」が「123万円の壁」に 個人向けの税制改正の1つ目は「103万円の壁の引き上げ」です。 103万円の壁とは、パート・バイトといった給与所得者の非課税枠を言います。「給与所得控除の下限55万円+基礎控除額48万円=給与年収の非課税の上限103万円」という内容です。 多くのパート・バイトはこの103万円の壁を気にするため、年末になると「働き控え」という現象が起きていました。そのため、企業は人手不足に悩み、家計は物価高が改善されないという状況に陥っていたのです。 そこで、与党から政策協力を求められた国民民主党が「103万円の壁を引き上げるべきだ」と提案しました。議論が重ねられた結果、今回の税制改正で103万円の壁が引き上げとなったの...

社会保険ワンポイントコラム

職場の離職率低下につながる効果が!治療と仕事の両立支援について

治療と仕事の両立についての社会的背景 近年、医療の進歩により、がんのように以前は不治とされていた病気でも生存率が向上し、長期にわたって仕事との両立が可能になりつつあります。病気になったらすぐに離職しなければならないという状況から、治療を行いながら仕事を続けられる社会的環境へと変化しています。 しかし、疾病や障害を抱える従業員を支援するための社内体制が整っていない場合、従業員は仕事を続けたくても離職を選択せざるを得ません。これは企業にとっても人材の大きな損失といえるでしょう。 両立支援の内容 治療と仕事の両立支援の内容ですが、具体的には次のような柔軟な働き方ができる制度を設けた上で、私傷病の治療や療養を目的とした利用ができるようにします。 時差出勤制度 短時間勤務制度 時間単位の休暇制度・半日休暇制度 フレックスタイム制度 在宅勤務(テレワーク)制度 休職制度 両立支援に取り組むことの効果 労働政策研究・研修機構(JILPT)の「治療と仕事の両立に関する実態調査(企業調査)2024年3月」によれば、上記のよう...

78件 1~20件を表示

-

2024.12.23 税務ニュース

【インボイス】「登録やめたい」「2割特例使えない」個人事業主が年内に知るべき消費税の届出とは?注意点も解説

インボイスに登録したものの、想定外の事態になった個人事業主の方は多いのではないでしょうか。そんなとき、知っておきたい届出書があります。しかし注意点も。今回は、インボイス登録ではじめて課税事業者となった個人事業主向けに、今年中に押さえておきたい消費税の届出と注意点をお伝えします。 インボイス登録後、小規模な個人事業主の事情は変わる 「私の売上規模は小さいし、2割特例で税金少ないから登録しようかな」 「インボイスを発行できないと、商売がやりにくくなるかもしれない」 こういった動機でインボイス(適格請求書)の発行事業者に登録した個人事業主の方は多いのではないでしょうか。しかし登録して時間が経過し、当初の予想と違うようになったケースもあるかと思います。 特に次の2つのケースです。 インボイス登録しなくてもよかった インボイス登録が必要なのは主にBtoBのビジネスです。美容院やネイルショップ、塾といったエンドユーザーが相手のBtoCビジネスならば、登録しなくても困りません。主婦や子どもといった一般消費者は、消費税の申告や仕入税額控除は関係ないからです。 【参考】【インボイス相談】イン...

-

2024.12.13 税務ニュース

【消費税】還付されるはずが納税に!?事業主なら注意したい消費税の届出と対策を紹介

消費税の届出はいろいろありますが、一度提出するとほぼ永久に有効です。そのため、届出書を提出したことを忘れてしまうと数年後、思わぬ課税になることも。今回は消費税の届出で注意すべきものと対策をご紹介します。 消費税の主な届出書3選 消費税の主な届出には次の3つがあります。 課税事業者選択届出書 「基準期間の課税売上高が1000万円以下」といった理由で本来消費税が免税となる事業主が、あえて課税事業者になるときに提出する届出書です。たいていは「支払った消費税額>売上分の消費税額」となったがため、消費税の還付が見込めるときに提出します。 届出書は、課税事業者になりたい課税期間の初日の前日までに提出することが必要です。ただし開業したばかりならば、開業した課税期間の末日までに提出すれば、提出した課税期間から課税事業者となります。 参考:消費税課税事業者選択届出書|国税庁 簡易課税制度選択届出書 基準期間の課税売上高が5000万円以下の課税事業者がシンプルに消費税の納税額を計算しようとするときに提出する届出書です。 本来、納める消費税は「売上分の消費税額-支払った消費税」で計算すべきもので...

-

2024.10.23 税務ニュース

【インボイス】消費税の2割特例、こんなはずでは…ありがちな誤解を4つ解説

インボイス制度開始でやむなく登録した事業者の多くは2割特例で消費税を納めていると思います。わかりやすいと言われる2割特例ですが、実は条件がとても細かいのです。誤解で思わぬ損をすることも。今回は個人事業主向けに、2割特例にありがちな誤解を解説します。 インボイスの2割特例とは 2割特例とは、2023年度(令和5年度)税制改正で設けられた経過措置の1つです。インボイス登録で課税事業者となる免税事業者向けに、事務負担を緩和するために講じられました。次のような内容となっています。 納税額が「売上分の消費税額×20%」に 2割特例では、納税額は売上分の消費税の2割程度に収まります。実際の計算では、おおよそ次のようになります。 引用元:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和6年4月改訂)|国税庁 実際には、売上対価の返還等の消費税額や貸倒回収の消費税額も考慮して特別控除税額を計算します。 課税売上高1000万円以下が対象 「インボイス登録がなければ免税事業者のままだった」課税事業者が2割特例の対象です。 言い換えると、次のような小規模事業者のみ、2割特...

-

2024.09.11 税務ニュース

【インボイス】登録したけどやめたい…どうしたらいい?個人事業主向けに手続きと注意点を解説

「インボイス、登録したけど消費税が重いから止めたい」そんな声を聞くようになりました。インボイス登録をやめるとき、どんな手続きをいつまでにしたらいいのでしょうか。今回は、手続きと注意点を個人事業主向けに解説します。 インボイスが必要な事業主、なくてもいい事業主 「インボイスに登録してたけれど、なくても困らない」と感じた事業主がいるかと思います。事実、インボイス登録が必要かどうかは、取引先次第です。次のように分かれます。 BtoBで大企業相手 デザイナーやライターなど、大企業から受注する事業主の多くは、インボイス登録をした方が無難です。大企業は原則課税で消費税の納税額を計算しています。原則課税だと、インボイスがないと仕入税額控除できません。つまり仮払いした消費税相当額分、損をするのです。 引用元:【インボイス制度】領収書はどう書くべき?手書きもOK?個人の飲食店・小売店に解説 昨年10月前後、得意先の大企業から登録をお願いされるケースが多数ありました。「登録しないなら10%分、取引額を下げてほしい」と交渉された人もいたかと思われます。 BtoBで中小規模の事業者相手 ビジネス客...

-

2024.08.08 税務ニュース

インボイス制度の登録番号を検索&確認する方法を解説|逆引きも

今回は、インボイス登録番号の確認方法を解説します。 インボイス制度の概要も含めて分かりやすく解説しているので、本制度についてよく分からないという人にもおすすめの記事です。 ソリマチ株式会社が手掛ける請求書発行サービス「インボイス王」も紹介しているので、ぜひご覧ください! インボイス制度の登録番号を効率的に管理するなら「インボイス王」 ソリマチ株式会社が提供する「インボイス王」は、インボイス制度に対応した請求書(適格請求書)をかんたんに発行・受領できるツールです。 インボイス王でできること ・請求書月10枚までの発行であれば無料で利用可能! ・年間5,500円で適格請求書が無制限で作成可能! ・項目が自動で取り込まれるOCR機能対応 ・取引先の情報は検索して簡単に登録・管理! ・ソリマチ製品「会計王」との連携で自動仕分化 インボイス王は取引先の登録番号もラクラク管理ができます。 一度登録した取引先の法人番号はインボイス王で確認ができ、法人ごとにまとめて請求書の管理も簡単です。。 また「インボイス王」は、月10枚までならインボイス制度対応の請求...

-

2024.07.29 税務ニュース

インボイス制度導入後のNPO法人の動向は?

2023年10月1日から適格請求書保存方式(インボイス制度)がスタートし、適格請求書発行事業者の登録を行ったNPO法人も多いと思います。しかし、経理の現場では混乱も少なくなく、スムーズな船出とは言えない状況です。今回はインボイス登録を行なった団体と行わなかった団体の事例をそれぞれ紹介し、現場にどのような影響があり、今後検討が必要であろうと思われる事項について解説します。 インボイス登録を行なった事業者 まず、就労継続支援B型作業所を運営するNPO法人がインボイス登録を実施した事例をご紹介します。このNPO法人では、一般企業からの軽作業などを請け負っており、取引先との間において消費税負担の問題が生じることとなりました。このNPO法人では、取引先との協議などを経てインボイス登録することとなりました。インボイス制度導入前から作業の単価に変動はないためNPO法人の負担が増えますが、想定される税負担を試算し、納税資金を確保できるよう準備しています。 インボイス登録を行わなかった事業者 障害福祉サービスを行うNPO法人でもインボイス登録をしていないケースがあります。この団体は自立訓練を中心...

-

2024.06.17 税務ニュース

【インボイス】古物商特例の誤解2選!古物商の免許があればメルカリでも仕入税額控除できる?買取でインボイスはNG?

2023年10月からインボイス制度が始まりました。これに伴い「古物商の免許さえあればオンラインのフリマ(フリーマーケット)でも仮払した消費税相当額を控除できる」「インボイスがあると仕入税額控除はできない」という誤解があるようです。今回は、この2つの誤解を、古物商特例の内容と照らし合わせながら解いていきます。 古物商特例とは何か 古物商特例とは、インボイス制度下での仕入税額控除の特例の一つです。 インボイス制度が始まった今、本則課税(原則課税・一般課税)の課税事業者は、インボイス(適格請求書)が必要です。インボイスがないと、「仕入税額控除」という「仮払した消費税相当額を納税額の計算上、差し引く」ことができません。 しかし現実には、インボイスをもらうことが難しい事業を営む課税事業者もいます。次のような業種です。 古物商 質屋 中古の住宅や車の販売 こういった業種の仕入先の多くは個人であるため、インボイスをもらうことは不可能です。結果、仕入税額控除を受けられず、他の業種に比べて不利になります。彼らが不利にならないようにするには、インボイスがなくても控除できるよ...

-

2024.03.12 税務ニュース

【2割特例の個人事業主】消費税の確定申告、書き方をわかりやすく解説!どう計算する?いつまでに申告?

「今年は所得税だけでなく、消費税の確定申告も必要」。こんな個人事業主の方が今年は多いと思われます。2023年10月からのインボイス制度で発行事業者に登録したら、消費税の申告・納税もしないといけないからです。この記事では、小規模事業者にもっとも多い2割特例の消費税の確定申告書の書き方をわかりやすく説明します。 2023年分の消費税で計算対象となる期間 2割特例で今回、消費税の確定申告をする人は「インボイス制度が始まる前までは免税事業者だったけれど、インボイス制度が始まったからやむなく登録して課税事業者になった事業者」です。 もし、2023年10月1日に登録したのであれば、今回申告するのは次の3か月間分となります。 引用元:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁 筆者が一部加工して作成 注意したいのが「この3か月に受け取った請求書や領収書で見るとは限らない」という点です。基本的に「消費税のかかるモノやサービスの提供を行った時点」が消費税の発生時期となります。 「支払いを2023年9月30日以前にしてもらった」「請求書を10月1日...

-

2024.02.19 農家おすすめ情報

これは使える!初めての確定申告インボイス消費税!農業版

はじめに 今年も確定申告の時期がやってきた。所得税の確定申告を終えたら、次は消費税の申告となる。2023年10月にインボイス制度開始、番号取得により初めて消費税の申告をされる方も多かろう。どこから手をつけてよいのか困惑する農業者も少なくない。そこで申告対象者はぜひ本稿を読んで参考にしていただきたい。記事の記載にあたり国税庁の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りしておく。 納税義務者とは? これまで前々年分(基準期間)の課税売上高が1,000万円を超える農業者、前々年分(基準期間)の課税売上高が1,000万円以下でも「消費税課税事業者選択届出書」を提出している農業者などが納税義務者であったが、2023年10月インボイス制度スタートにより、登録を受けている農業者も消費税の申告が必要になる。 2023年分について免税事業者であった農業者が、2023年10月1日からインボイス発行事業者の登録を受けた場合、登録日である2023年10月1日以降から課税事業者となる。 ここがポイント! インボイスは、登録を受けたインボイス発行...

-

2023.12.26 おんすけと学ぶ税務情報

やっぱりインボイスが人気記事?「みんなの経営応援通信」2023年アクセスランキングを発表!

2023年も残りわずかとなりました。今年の税制ニュースとしては、10月1日にスタートしたインボイス制度が何かと話題になっていた印象です。「みんなの経営応援通信」でもインボイス関連の記事を多数掲載し、インボイス制度対応のための登録申請書類を簡単に作成できる「みんなのインボイス」もオープンいたしました。 今回は、「みんなの経営応援通信」の2023年アクセスランキングを振り返ってみたいと思います。インボイスが多くランクインしてくるのか、インボイス関連でもどのような分野が特に関心を集めているのか、気になる結果はどうだったのでしょうか。 人気記事ランキング 1位〜5位 第1位:インボイス制度に対応した領収証の書き方・記載例~小売業、飲食店業など領収証でインボイス制度に対応する方法~ https://revision.sorimachi.biz/taxnews/20221208_01 堂々の第1位は、インボイス制度に対応した領収証の書き方を解説した記事です。「インボイス(invoice)」とはもともと英語で請求書という意味ですから、インボイス制度イコール請求書というイメージが根強く、領収...

-

2023.11.26 税務ニュース

【消費税の確定申告】インボイス登録をした個人事業主、2割特例の申告どうすべきか?

2023年度税制改正で創設された「2割特例」。インボイス登録を機に免税から課税となった事業者のみが使えます。気になるのは消費税の申告と納税です。「2割特例の申告はラク」と思われがちですが、実際はどうなのでしょうか。2割特例での消費税の確定申告の流れや注意点をお伝えします。 2割特例の概要 最初に2割特例の特徴をおさらいしましょう。 インボイス登録で「免→課」となった事業者向け 2割特例は、インボイス制度の開始に伴い、発行事業者に登録することで免税事業者から課税事業者になった事業者向けの特例です。 「インボイスを機に登録して免税事業者から課税事業者に転換する」ということは、例年の課税売上高が1000万円以下であったと見られます。課税転換に伴う負担を軽減すること、そしてすでに講じられている「80%控除・50%控除」の経過措置とのバランスをとる観点から、新たに「2割特例」という経過措置が設けられることとなりました。 つまり、インボイス登録を機に免税事業者から課税事業者になった事業者は、2023年10月1日から約3年間、次の3つの選択肢が取れるわけです。 引用元:【インボイス制...

-

2023.11.14 農家おすすめ情報

農業者必見!知っておくべき消費税インボイス制度開始後の疑問点!

農業者必見!消費税インボイス制度開始後のポイント 2019 年 10 月の複数税率導入に次ぐ消費税の新しい制度(インボイス制度)が 2023 年 10 月ついにスタートした。インボイスを登録したとはいえ制度の内容についてさまざまな疑問を抱く農業者も少なくないのが現状である。そこでぜひ本稿を読んでさらなる知識を深めていただきたい。記事の記載にあたり国税庁の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りする。 なぜ農業者と取引する消費税インボイス制度が重要なのか? 2023 年 10 月 1 日から消費税のインボイス制度が開始された。農林業センサスによると販売農家の約9割が売上 1,000 万円以下の免税事業者のため、いかにインパクトが大きいかがうかがえる。農業者の全てがインボイス登録しているわけではないので、未登録の免税事業者との取引には考慮が必要である。 農業者のインボイス制度が実務に与える影響 2019 年 10 月からの複数税率導入(標準税率 10%、軽減税率 8%)により農林水産業以外の事業者の場合、標準税率 10%が主体で消...

-

2023.11.13 税務ニュース

【インボイス相談】インボイスがないと「消費税まるごと損」「経費で落とせない」は本当か

2023年10月から始まったインボイス制度。巷ではいろいろな誤解があるようです。今回、実際にあったインボイスへの疑問をストーリー形式でひも解いて行きます。 登場人物 山田さん(以下「山」) ゴッドハンドを持つセラピスト。マッサージを受けると身体が一気に元気になる。主婦層にファン多い。看護師経験もあり研究熱心だが税金はニガテ。 まゆこ(以下「ま」) 税理士・税務ライター。「むずかしい税金をいかに分かりやすく表現するか」ばかり考えている。お絵かきが趣味。 インボイス登録すべきかどうかは「お客様次第」 山「売上少ないならインボイス登録しなくていい、ってホント?」 ま「どこで聞いたんですか。そんな話」 山「確定申告って確か、売上が少ないならいらないんでしょ?アレと同じかなぁと思って」 ま「うーん…インボイス登録するかどうかは『売上がいくらか』は関係ないんですよ」 山「そうなの?」 ま「登録するかどうかは、お客様次第なんです」 山「売上じゃなくて『お客様がどうか』なのね。なんでだろう」 ま「お客様の中には、インボイスがないと損する人となくて...

-

2023.10.13 税務ニュース

「インボイス」と「税務調査」どこまでチェックする?

インボイス制度の税務調査は? 令和5年10月1日からスタートしたインボイス制度ですが、未だその対応に苦慮していると思います。この制度は、国税庁に登録している課税事業者(適格請求書発行事業者)から交付される所定の要件を満たすインボイスがなければ、消費税の控除が原則として認められないというものですが、その要件である記載事項などが細かく法律に書かれています。このため、どこまで簡略化できるか、などといった点において、専門家である税理士からも多くの質問が寄せられています。 一方で、税務調査においては、インボイスの記載事項について、記載事項を細かくチェックするといったことを税務署は基本やらないようです。一例として、上様名義の領収書が挙げられます。法律上、所定の業者が発行するような場合を除き、上様名義の領収書はインボイスには該当しないとされています。しかし、上様名義の領収書であっても、消費税の控除を認めず課税する、といったことは原則として行われない模様です。 実際のところ、財務大臣がインボイスに係る国会答弁で、「税務調査は脱税などの不正発見のために行われるのが建前であり、細かい記載事項を細...

-

2023.10.11 税務ニュース

未成工事支出金の仕入税額控除とインボイス制度の留意点

中小企業の建設業会計の未成工事支出金 中小企業の建設業会計には、工事完成後に売上計上する「工事完成基準」と、工事の進捗状況の出来高割合で売上計上をする「工事進行基準」の方法があります。工事に関する原価等の認識は、売上計上のタイミングと合わせることとなりますので、売上計上できるまでは、「未成工事支出金」として会計処理を行います。 つまり、材料の仕入や下請先に対する外注工事費などは、これらを支払った日の費用とはせず、未成工事支出金勘定で経理し、そのうえで、売上の認識が工事完成基準であれば、請け負った工事等の完成引き渡し時に、工事進行基準の場合は、工事の出来高割合に合わせて売上計上した金額に対応する部分を、原価等に振り替える処理となります。 なお、工事の進行途上において、その進捗部分について成果の確実性が認められる場合には、工事進行基準を適用し、この要件を満たさない場合には工事完成基準を適用するとされています。 ※ 収益認識基準が任意適用の中小企業を前提としております。 法人税法上の考え方 法人税法上も、建設業会計と同じように、収益・費用の認識基準として「工事完成基準」と「工事進...

-

2023.09.27 税務ニュース

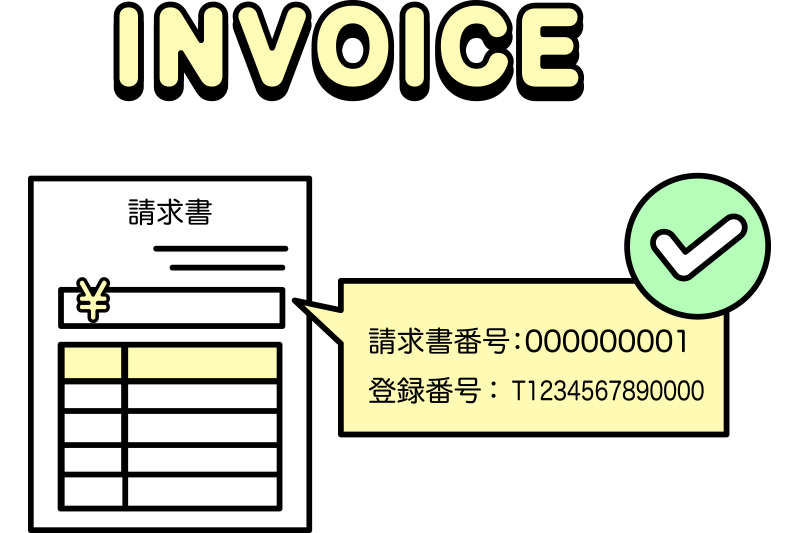

インボイス初年度!インボイス制度対応の請求書&領収書の注意点まとめ

2023年(令和5年)10月1日から始まるインボイス制度。 国税庁によると、7月末時点で約370万の事業者が登録事業者の申請をしたようです。インボイス制度の影響を受ける事業者はたくさんいらっしゃいますね。そこで、今回はインボイス制度対応の請求書・領収書の注意点をお伝えしていきます。 注意点1:「6つの記載事項」がないとNG! 発行する書類が「適格請求書(インボイス)」として認められるためには、一定の事項を記載する必要があります。インボイスとして必要な事項を記載していれば、インボイスは請求書に限られず、領収書や納品書などでもインボイスに該当します。 具体的にインボイスに記載が必要となるのは、次の6点です。 ①適格請求書発行事業者の氏名又は名称及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 ⑤税率ごとに区分した消費税額等(端数処理は一請求書当たり、税率ごとに一回ずつ) ⑥書類の交付を受ける事業者の氏名又は名称 ※下線部分が、インボイス制度導入により追加される事項です。 なお、不特定多数の...

-

2023.09.20 税務ニュース

「インボイス制度」開始前のスピードチェック!

令和5年10月1日から、 いよいよインボイス制度がはじまります。 今回は前編として、インボイス制度開始直前だからこそ再確認しておきたいスピードチェックと題して、 ポイントだけを絞って簡潔にご説明します。 また後編では、制度の運用を通じてどんな課題が生じやすいかといった、現場のあるある等をご紹介したいと思っています。 インボイスの登録番号を確認していますか? インボイス事業者の登録申請をすると、税務署から通知書が発行され、適格請求書発行事業者番号を確認できます。申請後にまだ番号の確認していない方は、インボイスへの記載が必要ですから、早めに確認をしておきましょう。法人の場合、国税庁のWebサイトで「適格請求書発行事業者公表サイト」を閲覧し、法人番号を入力することで確認することができます。個人の場合には検索に手間がかかるので、通知書での確認がおすすめです。 発行するインボイスの準備ができていますか? 今まで発行していた請求書のフォーマットに、加える事項、修正する事項があります。インボイスの要件を満たすには、下記の記載が必要になります。 ① 請求書を発行する事業者の名称 ② 発行事業者...

-

2023.09.12 税務ニュース

10月1日開始直前!これだけはおさえておきたい小規模事業者インボイスチェックのポイント。

インボイス制度のスタートは10月1日 2023年10月1日からいよいよスタートする適格請求書等保存方式(以下、「インボイス制度」といいます)。インボイス制度が始まると、事業者や経理担当者は、さまざまなことに留意しながら、インボイス制度に適切に対応していかなければなりません。 本コラムでは、簡易課税制度を利用しない小規模事業者を想定して、適格請求書(以下、「インボイス」といいます)チェックの基本ポイントと判断に悩むケースの対応方法について解説します。 インボイス制度をおさらい インボイス制度の導入は、2019年に消費税の軽減税率の制度により単一の税率から複数の税率へと変化したことがきっかけです。請求書などの明細に記載されている取引にどれだけの消費税がかかっているのか、売り手・買い手の誰がみても正確に把握できることを目的に設けられました。そのため、インボイスは記載事項が法律で厳密に定められているのです。 インボイス制度開始後は、受け取った請求書等が法律の記載事項の要件を満たしていない場合、買い手は消費税の納税額の計算をするうえで「仕入税額控除」が制限されてしまいます。以下では、仕...

-

2023.09.11 税務ニュース

【インボイス制度】帳簿等の保管がないと仕入税額控除できない?記載事項を確認

インボイス制度の話になると、請求書や領収書がテーマになりがちです。しかし実は、帳簿も意識しなくてはなりません。インボイスだけでなく、必要事項が書かれた帳簿等を保存して、初めて仮払した消費税を差し引けるからです。この記事では、インボイス制度での帳簿についてお伝えします。 インボイス制度での仕入税額控除の条件とは 本則課税(原則課税・一般課税)での納税額の計算式は、次のようになります。 ただ、消費税を仮払いしただけでは仕入税額控除できません。消費税法が定める請求書等と帳簿等の保存が必要です。2023年10月1日以降は次のようになります。 適格請求書等の保存 仕入先から受け取った適格請求書(インボイス)の保存が、インボイス制度での仕入税額控除の条件となります。原則7年間、保管しなくてはなりません。 また本来、インボイス以外の請求書や領収書だと支払った消費税相当額は差し引けません。ですが、経過措置により一部は当面6年間、預かり消費税から差し引けることとなりました。こちらは区分記載請求書の保管が必要です(詳細は後述)。 インボイスも区分記載請求書もそれぞれ、次の事項が書かれてい...

-

2023.09.08 税務ニュース

漁業者必見!消費税インボイス制度を解説!

漁業者必見!消費税インボイス制度とは? 2019年10月の複数税率導入に次ぐ消費税の新しい制度(インボイス制度)が 2023年10月にスタートする。漁業者の方は自分には関係ないと思い込まれている方も少なくないようなので、ぜひ本稿を読んで参考にしていただきたい。記事の記載にあたり国税庁及び農林水産省の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りする。 なぜ今、漁業者の消費税インボイス制度が重要なのか? 2023年10月1日から消費税のインボイス制度が実施される。インボイス制度は全国の漁業者にも影響があると言われているのはなぜなのか?漁業センサスによると漁業経営体の約80%が売上 1,000万円以下の免税事業者なのでインパクトが大きいことがわかる。これまで所得税の申告のみで済んでいたのがインボイス制度導入により消費税の申告納税が必要となる漁業者が増えるのではないか。 漁業者のインボイス制度が実務に与える影響 2019年10月から複数税率導入(標準税率 10%、軽減税率 8%)により農林水産業以外の事業者の場合、標準税率 10%が主体で...

![子どもと話したいお金と税金のはなし[第6回]:ペットに税金?新しい税金をつくるときのはなし。](https://revision.sorimachi.biz/wp-content/uploads/newsrelease_19528.png)