ニュース

MENU

SNS

トップ

トップ

2024.10.23税務ニュース

【インボイス】消費税の2割特例、こんなはずでは…ありがちな誤解を4つ解説

INDEX

インボイス制度開始でやむなく登録した事業者の多くは2割特例で消費税を納めていると思います。わかりやすいと言われる2割特例ですが、実は条件がとても細かいのです。誤解で思わぬ損をすることも。今回は個人事業主向けに、2割特例にありがちな誤解を解説します。

インボイスの2割特例とは

2割特例とは、2023年度(令和5年度)税制改正で設けられた経過措置の1つです。インボイス登録で課税事業者となる免税事業者向けに、事務負担を緩和するために講じられました。次のような内容となっています。

納税額が「売上分の消費税額×20%」に

2割特例では、納税額は売上分の消費税の2割程度に収まります。実際の計算では、おおよそ次のようになります。

実際には、売上対価の返還等の消費税額や貸倒回収の消費税額も考慮して特別控除税額を計算します。

課税売上高1000万円以下が対象

「インボイス登録がなければ免税事業者のままだった」課税事業者が2割特例の対象です。

言い換えると、次のような小規模事業者のみ、2割特例を使えます。

- 基準期間の課税売上高が1000万円以下

- 特定期間の課税売上高または給与等の支払総額が1000万円以下

この他にも細かい条件があります。「インボイス制度のためだけに登録して課税事業者になったとは言い難い」状況だと、2割特例は使えません(詳細は後述)。

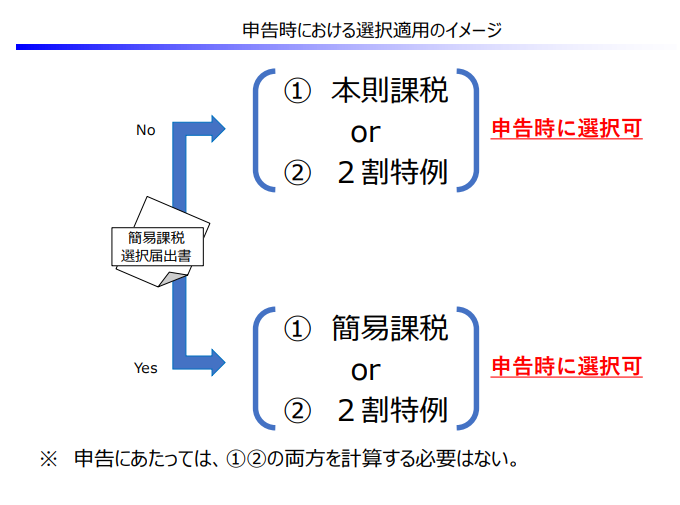

申告時に選択できる

消費税の納税額の計算方法には2つあります。1つは原則課税(一般課税・本則課税)、もう1つは簡易課税です。簡易課税制度を使うなら、事前に届出が必要となります。

しかし2割特例は、事前の届出が不要です。簡易課税の届出をしていないのなら「原則課税か2割特例か」、届出をしたのなら「簡易課税か2割特例か」という形で計算方法を選ぶことができます。

なお、2割特例は簡易課税と同様、実際に支払った消費税額が売上分の消費税額より多くても還付にはなりません。

2割特例を使えないケースが分かりにくい

2割特例は「インボイス制度さえなければ免税事業者だったはずの課税事業者にしか使えない」と書きました。主に次のケースのいずれかに当てはまると、2割特例は使えません。

- 基準期間の課税売上高が1000万円を超える

- 特定期間の課税売上高あるいは給与支払総額の両方が1000万円を超える

- 資本金1000万円超の法人を設立したがために初年度から消費税を納めないといけない

- 課税事業者選択届出書を提出している(例外あり)

- 課税期間の特例の届出で、課税期間を1か月あるいは3か月に短縮している

- 相続などで他の事業者の納税義務を承継した(例外あり)

- 課税事業者選択届出書を提出した後、100万円以上の固定資産を購入した

- 原則課税で消費税を計算している課税期間で1000万円以上の棚卸資産か固定資産を購入した

パッと見て誰もが感じると思いますが、2割特例を受けられない条件が非常にわかりにくいのです。そのため、2割特例についてはいろいろな誤解が生じています。

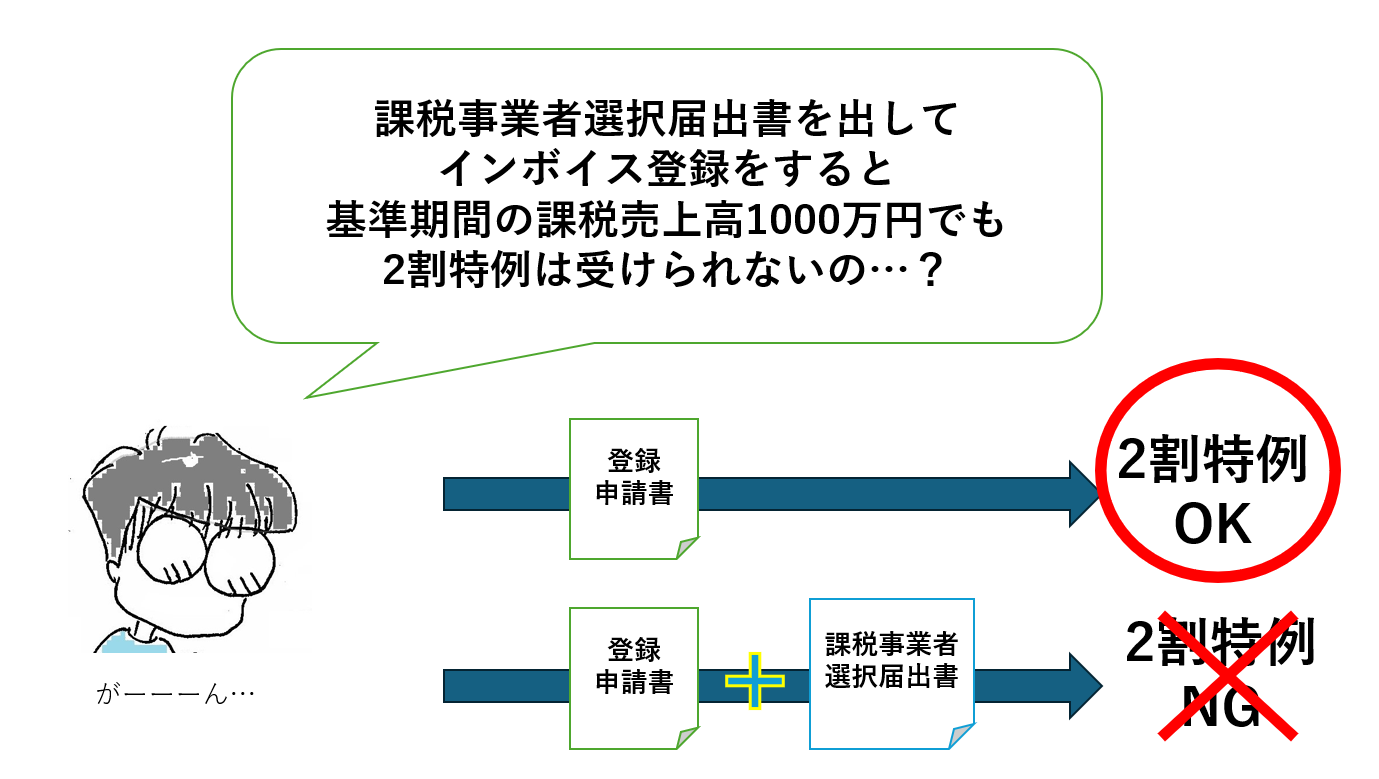

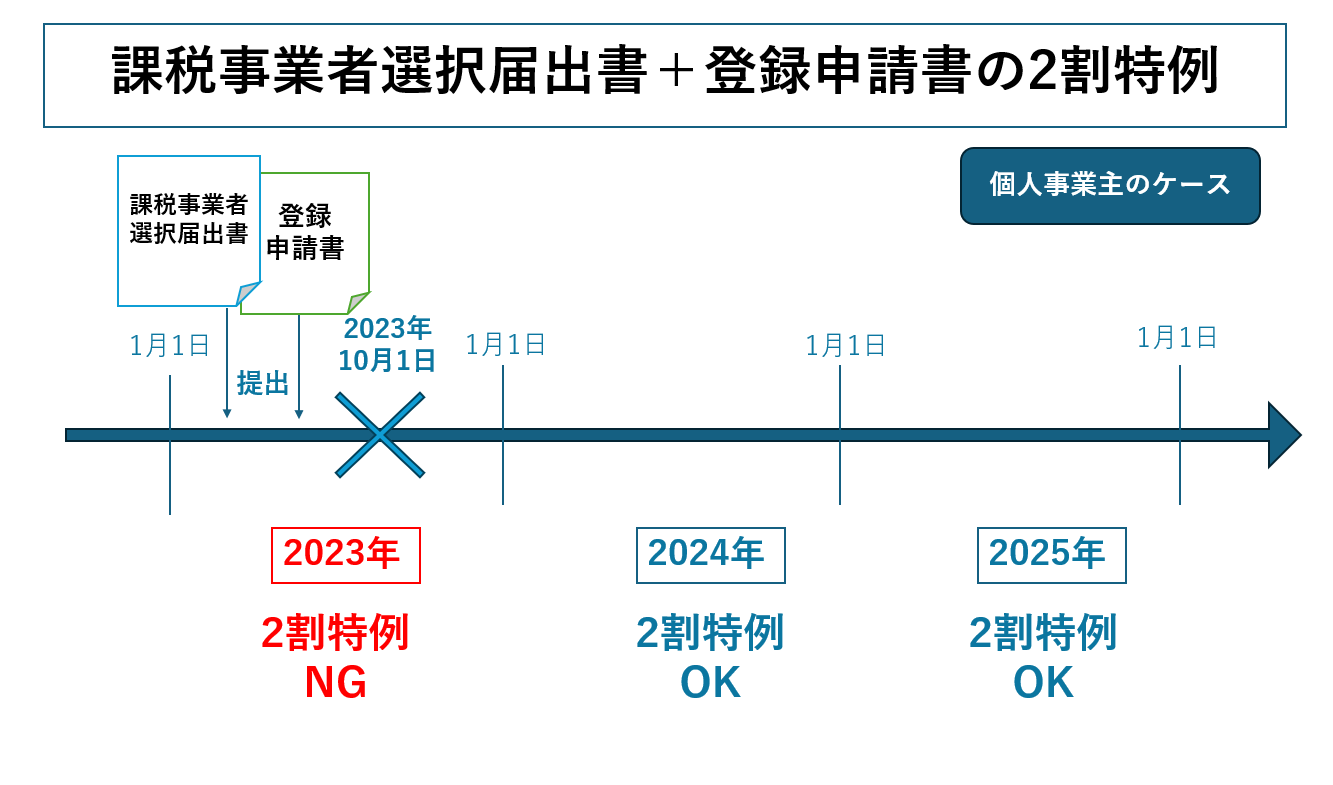

誤解1.「課税事業者選択届出書+登録申請」だと2割特例を使えない

インボイス制度が開始する前にこのような誤解が多かったかと思います。ただ、実際は課税事業者選択届出書を提出してインボイス登録したとしても、2割特例を使えない課税期間は「2023年(令和5年10月1日)を含む課税期間」だけです。個人事業者ならば、次のようになります。

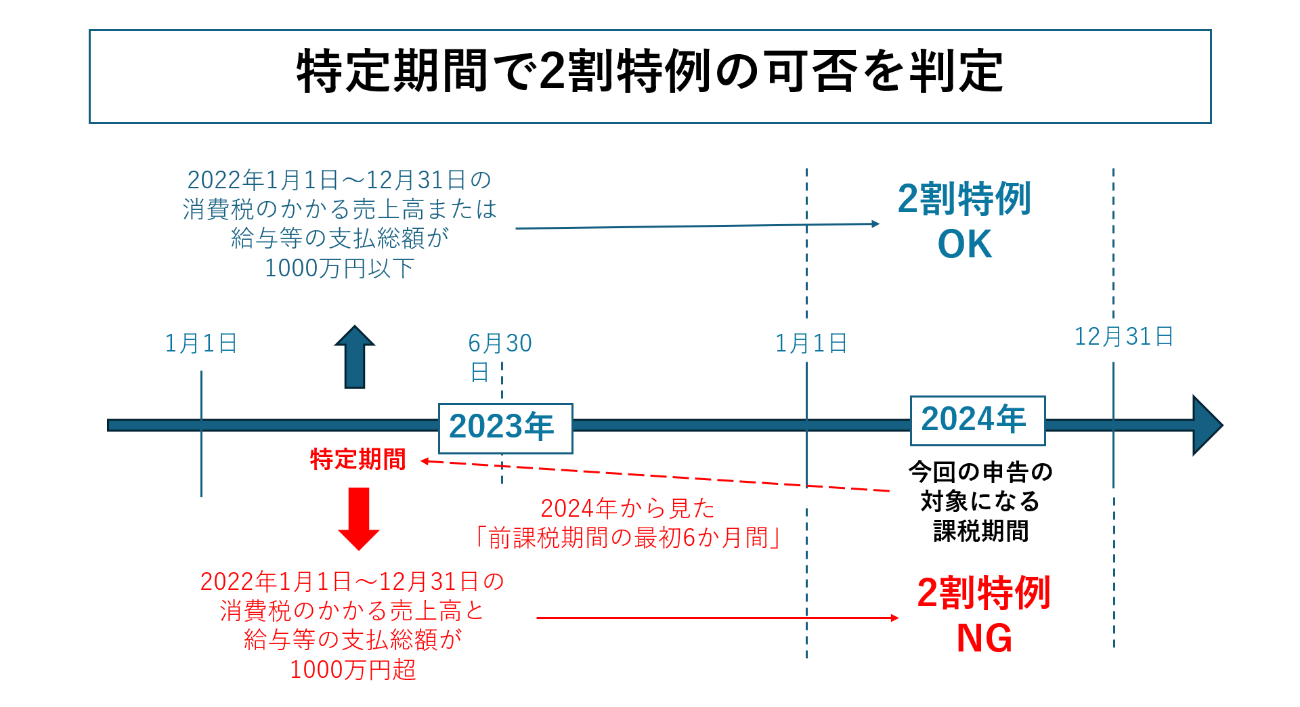

誤解2.課税売上高1000万円超だから2割特例を使えない

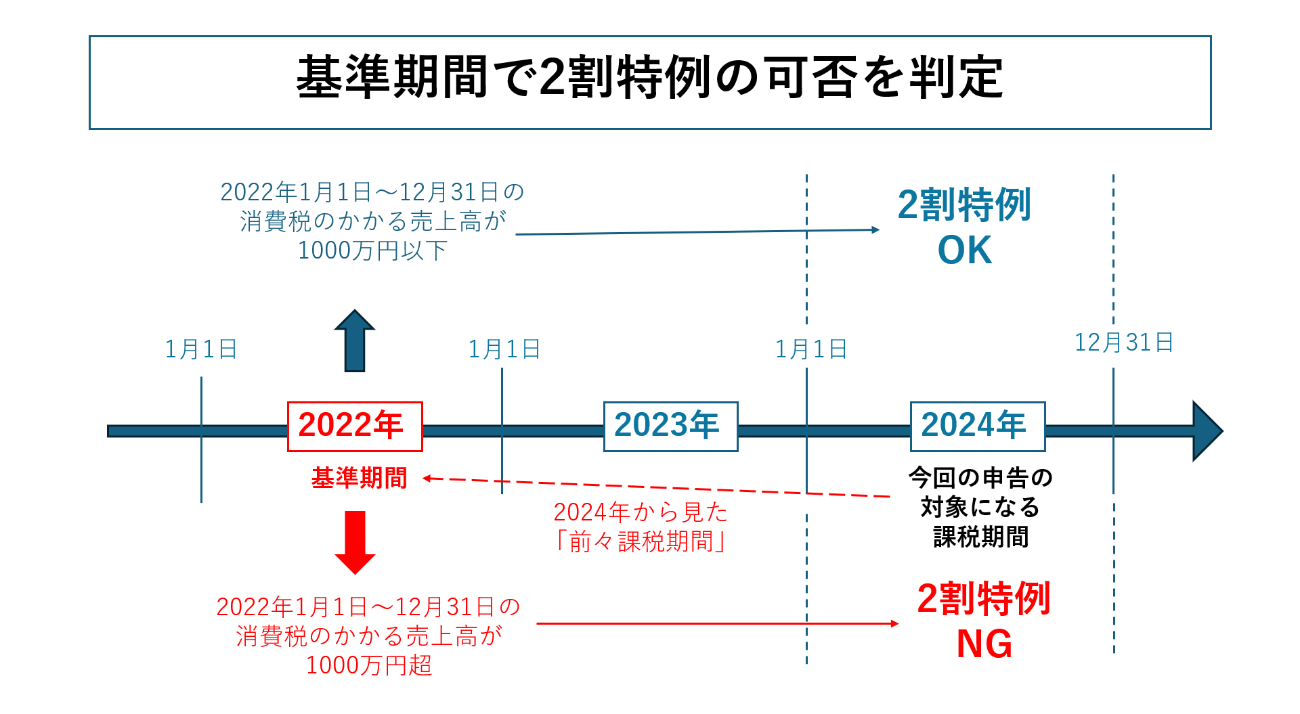

「今年の課税売上高1000万円を超えたから2割特例を使えない」と思っている方も多いようです。2割特例を使えるか使えないかを判定するのは、今年分ではありません。

個人事業主ならば「前々年の1年間」か「前年の上半期」で判定します。

特定期間については、課税売上高だけでなく給与等の支払総額も判定基準に入ってくるので注意が必要です。ただ、フリーランスの場合、一人で活動していて給与等の支払総額は0円であることが多いかと思います。この場合、この6か月間の売上高が1000万円を超えても2割特例が使えることになります。

誤解3.2割特例を使えるはずなのに使えない

「2割特例を使えるはずなのに使えない」というケースがあろうかと思います。この場合、先ほどの「2割特例を使えないケースが分かりにくい」でお伝えした条件のいずれかに当てはまっている可能性があります。

誤解4.2割特例は他の計算方法よりも絶対トク

「2割特例はトクだ」と言われがちですが、そうとも限りません。事業経費に伴って支払った消費税が売上分の消費税額より上回るなら、原則課税で計算して申告すると還付されます。2割特例だと還付になりません。

支払い分の消費税額を売上分の消費税額の8割としてざっくり計算をしているので、決して還付にならないのです。

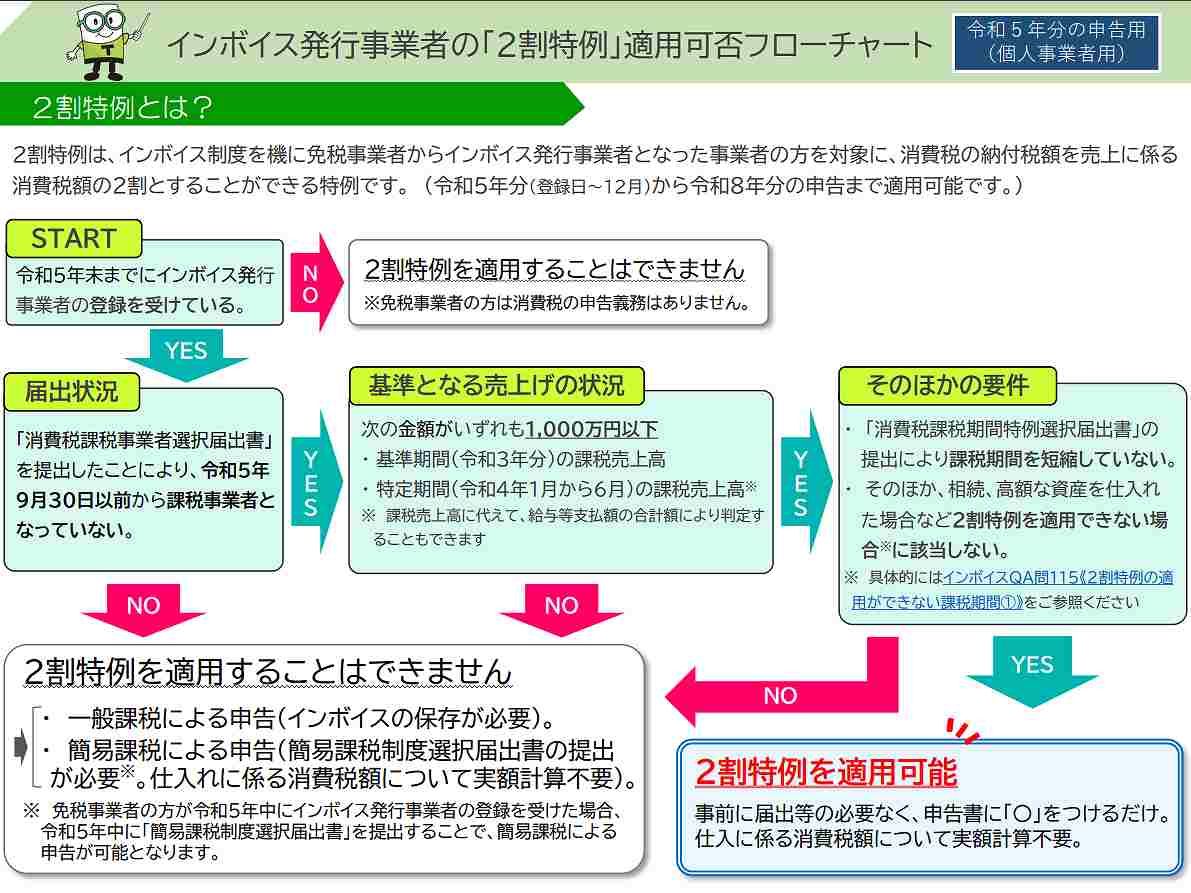

まとめ:2割特例が使えるかどうかのフローチャートを紹介

2割特例を使えるかどうかの判定は難しいものです。次のフローチャートを参考にするとよいかもしれません。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。