ニュース

MENU

SNS

トップ

トップ

2023.01.03起業応援・創業ガイド

副業で20万円以下は確定申告はしなくていい?

INDEX

会社員で副業・兼業をしている方、これからしようかなと検討中の方は多いのではないでしょうか?副業・兼業で収入を得たら、知っておく必要がある確定申告について、しなければいけない場合、確定申告不要となる場合について詳しく解説しています。

①会社員の副業と確定申告

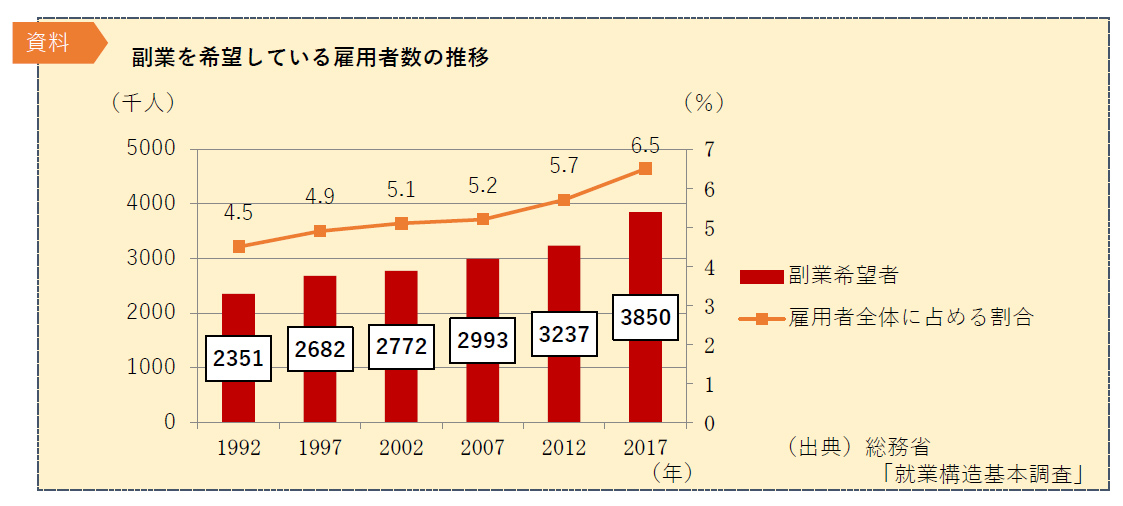

国策を挙げて、副業が推進される時代です。副業解禁も進み、副業に本気で取り組む会社員の方も増えています。総務省による調査によれば、下記のように副業を希望する雇用者は年々増加傾向にあることが分かっています。

副業で収入を得たら、自分で1年間の税金を計算し、申告と納付を行う「確定申告」についても知っておく必要があります。会社員の方は、特殊なケースに該当しない限り、1年間の税金の精算として会社が行うおなじみの「年末調整」で税金の計算は完了しています。

でも、副業で収入を得た場合は、会社員が副業で得た合計額が、年間で20万円を超えた場合には、確定申告を行う必要があります。この20万円の判定は、副業が給料なのか、その他の事業所得や雑所得かによって異なります。

副業がパートアルバイトなどの給与の場合

パートアルバイトなどの雇用契約に基づき、「給与」に該当する場合は、年間収入つまり額面で20万円以下の判定を行います。

→給与収入25万円>20万円 よって、確定申告は必要

副業が給与ではない場合(外注で事業所得や雑所得に該当)

事業所得や雑所得などの「給与」以外については、「所得」※で20万円以下の判定を行います。給与で収入を得る場合とは、20万円の判定の仕方が異なります。

→年間売上25万円ー経費6万円=19万円≦20万円

よって、確定申告は不要になります。

②会社員で「副業」をしている方で『20万円以下の方』の確定申告はどうなる?

①では、記載した副業の所得が20万円を超えたら、確定申告は必要でした。これが、副業の確定申告の大原則になります。しかし下記のケースに該当した場合は、確定申告は不要となります。

- 副業がパートまたはアルバイトであって、年間収入が20万円以下

- 副業がパートまたはアルバイト以外であって、年間所得が20万円以下

- 副業がパートまたはアルバイトとそれ以外の複数であって、それぞれの収入と所得の合計が年間20万円以下

※本業の給与分について年末調整が完了している場合に限る

※パートアルバイトなどの雇用契約に基づき、「給与」に該当する場合は、年間収入つまり額面で20万円以下の判定を行いますが、事業所得や雑所得などの「給与」以外については、「所得(売上ー費用)」※で20万円以下の判定を行うことにご注意ください。

③副業で年間所得20万円以下だった場合でも確定申告した方が有利?

副業で事業所得や雑所得の場合、年間所得が20万円以下でも、確定申告をした方が有利なこともあります。確定申告をすることで、先に天引きされていた源泉所得税が戻ってくる場合です。

たとえば、会社員の方が、副業のWEBデザインにおいて法人と取引を行なっている場合、法人から個人へ報酬を支払う時には、源泉所得税が10.21%控除されて支払われています。副業でも経費を考慮し、医療費控除などを含めて、確定申告を行うと、天引きされていた源泉所得税の一部が還付されることもあります。

税額の試算をしてみて、還付額が大きく確定申告をするメリットがあるようでしたら、確定申告をすることをオススメします。

④20万円ルールは住民税には、適用されない

ここまでの20万円以下であれば、確定申告は不要(通称:20万円ルール)というきまりは、所得税に限定されたルールです。住民税には、20万円ルールの適用はありませんから、住民税は、副業で収入があれば、自分で申告をしなくてはなりません。

20万円以下の場合、自分で住民税の申告をしなければ、納めなくてはならない住民税の納め漏れが起こる可能性がありますので、忘れずに申告を行いましょう。

⑤20万円以下で確定申告不要の場合、領収書は捨ててもよい?

所得が20万円以下だったので、所得税の確定申告は不要だった場合、領収書は捨ててもよいでしょうか?とよくご質問を頂きます。

所得は売上から経費を差し引いて20万円を超えるかで計算をします。経費は、事業に関連することである支出だと示した結果、経費になりますので、確定申告は不要の場合でもお手元で保管をしておきましょう。

まとめ

会社員が副業で収入を得た場合、所得が20万円を超えたら、確定申告が必要となります※。所得が20万円以下の場合は、確定申告は不要となりますが、確定申告を行うことで、還付を受けられるなど有利になる場合もあります。(※給与の場合は、額面で判定)

また、住民税には20万円ルールは適用されませんので、所得税は確定申告が不要でも、住民税の申告が必要となります。

ABOUT執筆者紹介

税理士 吉村知子

税理士 吉村知子

ビジネス拡大のため、開業してから法人化を目指す個人事業主や法人のための税理士として、ともにビジネスの飛躍を目指す経営のサポートを行う。また、法人や個人事業主の顧問契約だけでなく、個人事業主向けの講座を開講。確定申告をゴールとしながら、経営者として必要となるお金の知識を学ぶオンラインプログラムが大好評。