ニュース

MENU

SNS

トップ

トップ

2023.02.28税務ニュース

【2023年確定申告】ふるさと納税で申告すべきケースとは?申告のしかたと注意点も解説

INDEX

ふるさと納税で確定申告する人は、2023年も多そうです。「ワンストップ特例をしたから大丈夫」と思っていても、申告しないと節税できないこともあります。申告のしかたも含めて解説します。

ふるさと納税で確定申告すべきケース

ふるさと納税で確定申告すべきかどうかは、次の2パターンで判断します。

会社役員や正社員、パート・バイト、年金生活者

年末調整や2月に1回の年金支給で完結するような給与所得者や公的年金の生活者は、ワンストップ特例を使えれば確定申告は不要です。「寄附した金額-2000円」が翌年6月から徴収される住民税からさしひかれます。

ただし「ワンストップ特例が使えれば」の話です。特例を使えるのは次の条件すべてを満たした給与所得者・年金受給者です。「申請したから大丈夫」ではありません。

- 寄附先の自治体の数が5つ以下

- 年明けに確定申告をしない

- 引っ越しがあったことを寄附先に報告している

- 年明け1月10日(必着)までにワンストップ特例申請書を寄附先に送った

つまり、次のどれかに当てはまる人は、確定申告しないと寄附した分の控除ができなくなります。

1.ワンストップ特例を申請し忘れた・期限に間に合わなかった

ワンストップ特例の申請書は、期限必着で提出しないといけません。提出もれや期限後の提出は、確定申告が必要になります。

2.何らかの理由で確定申告をする

特例申請書を期限内に提出しても、何らかの理由で確定申告をすれば無効になります。たとえば、次のような事情が生じたときです。

- 災害で家財が被害を受けたので雑損控除を使いたい

- 多額の医療費がある

- ふるさと納税のほか、赤十字や特定NPO法人に寄附をした

- 住宅ローン控除(住宅借入金等特別控除)1年目にあたる

- 土地や建物の売却があった

- 副業の所得が20万円を超えている

- 源泉徴収ありの特定口座だが株式投資の損失などで節税をしたい

このとき、ふるさと納税分もあわせて確定申告しないと「寄附額-2000円」だけ損をします。

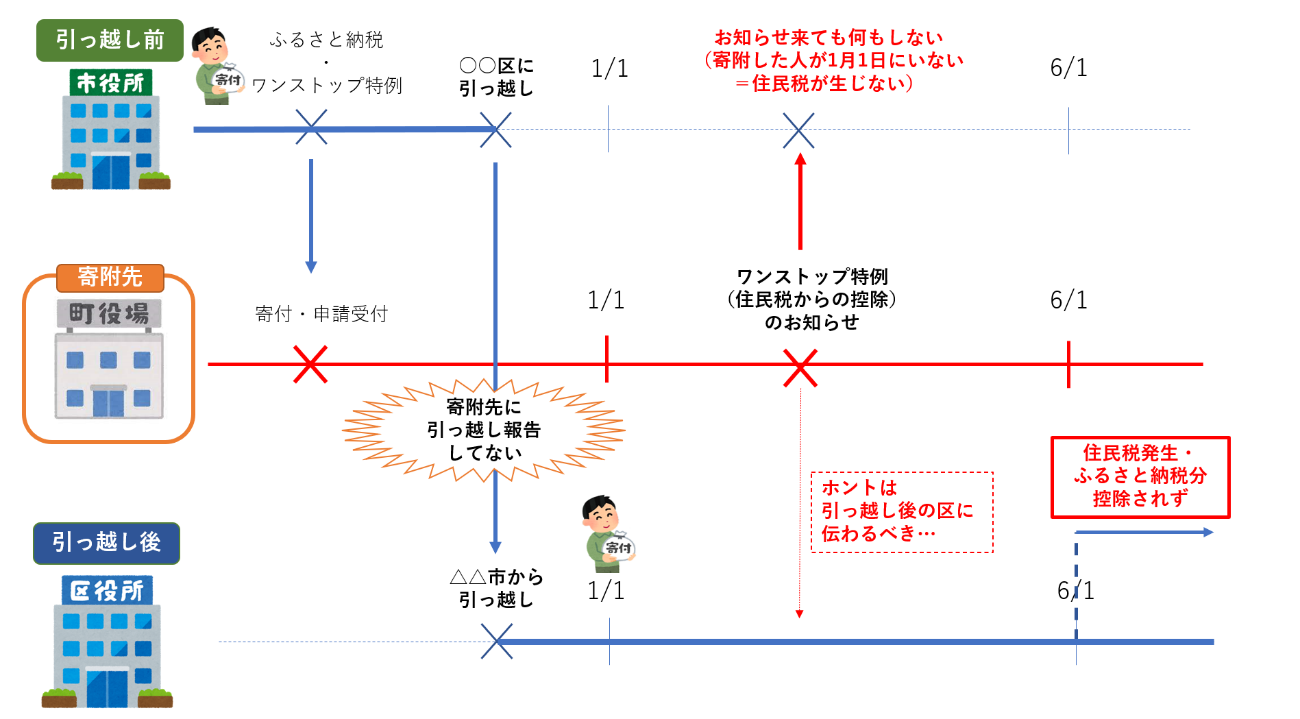

3.引っ越しの届出をしないでワンストップ特例申請をした

ふるさと納税後に引っ越しをしたら、寄附先に住所変更の届出が必要です。この手続きをしないままワンストップ特例を申請しても意味がありません。年明け1月1日に住んでいる自治体で住民税を払うことになりますが、届出をしないとワンストップ特例の通知が新住所の自治体に届かないのです。

このようなときも、確定申告をした方が安心です。

4.寄附先が6つ以上になった

ワンストップ特例は「寄附先が5つ以下」が条件です。6つ以上になったら確定申告をすることになります。

上記以外(個人事業主、不動産オーナーなど)

個人事業主や不動産オーナーなど、元々確定申告が必要な人は、ワンストップ特例を使えません。ふるさと納税を含めて確定申告をします。

ふるさと納税の確定申告

ふるさと納税での確定申告は、2パターンあります。1つは紙での申告、もう1つはe-Taxでの申告です。

紙で申告

紙で申告するときは手書きで作るか、国税庁「確定申告書等作成コーナー」で入力し、印刷して提出するかのどちらかになります。

1.手書きの場合

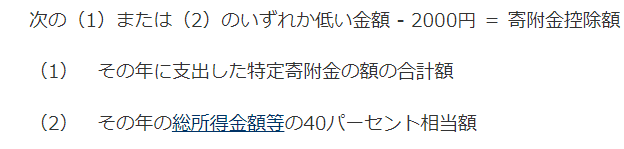

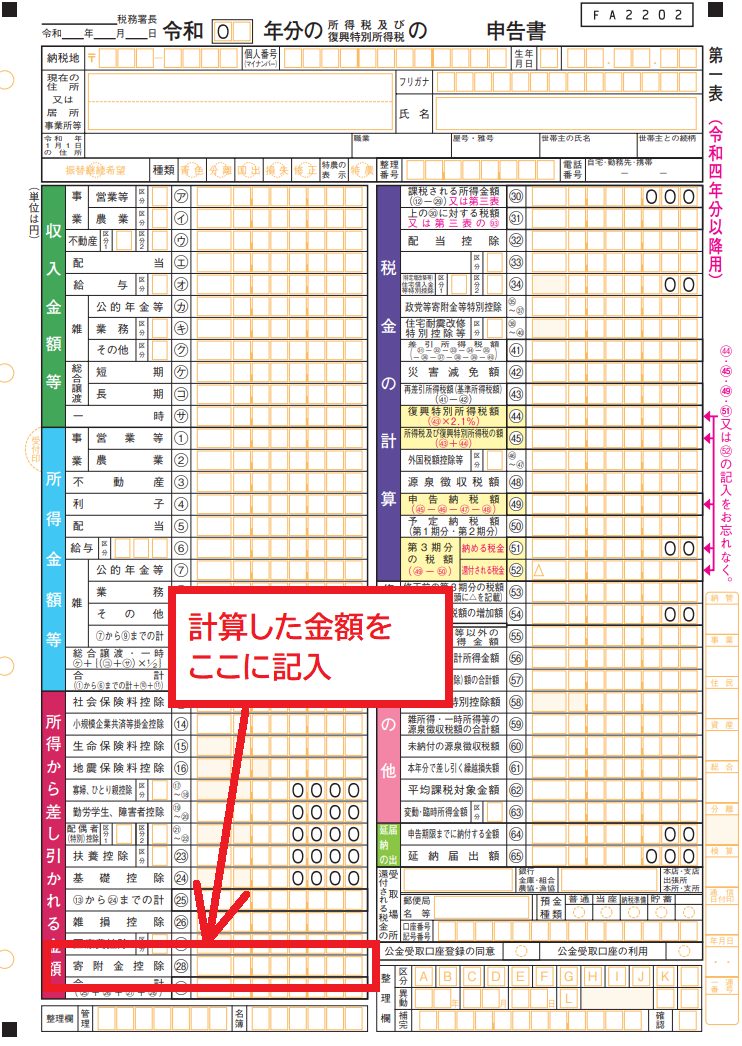

自分で寄附金控除の額を計算して書き込まなくてはなりません。次の式で計算した金額を確定申告書の第一表「寄附金控除」の欄に記入します。

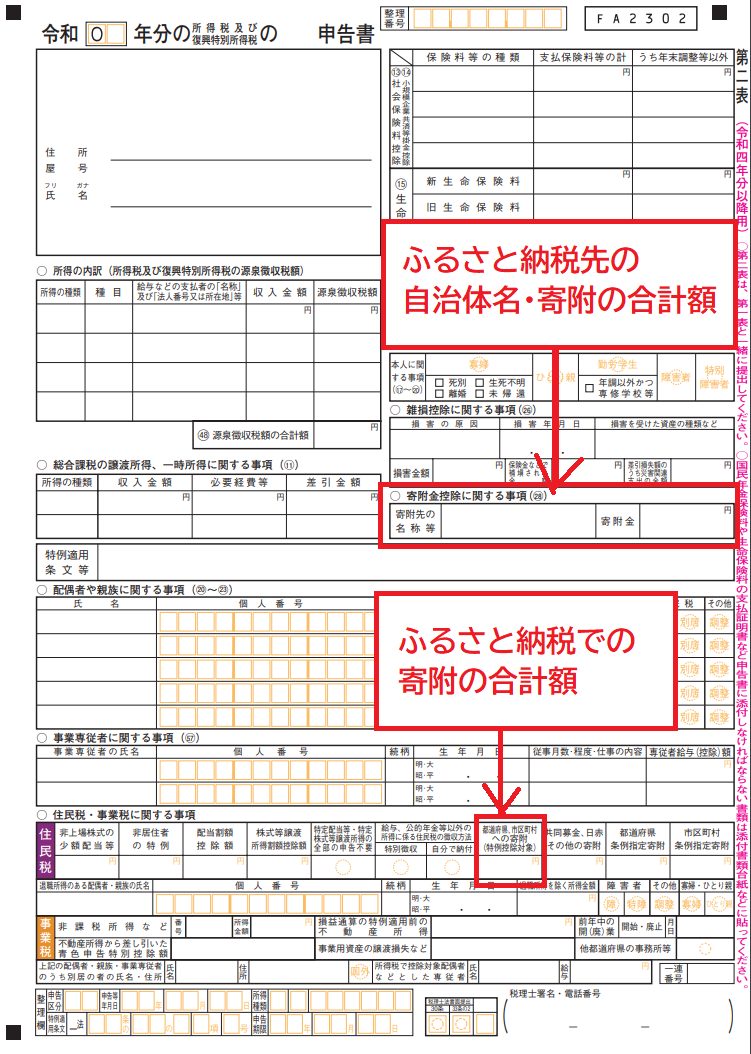

また、第二表には、ふるさと納税の寄附先や寄附額を記入します。

寄附先の自治体が複数あるなら「○○市等」などとまとめます。金額は寄附した合計額を書きます。

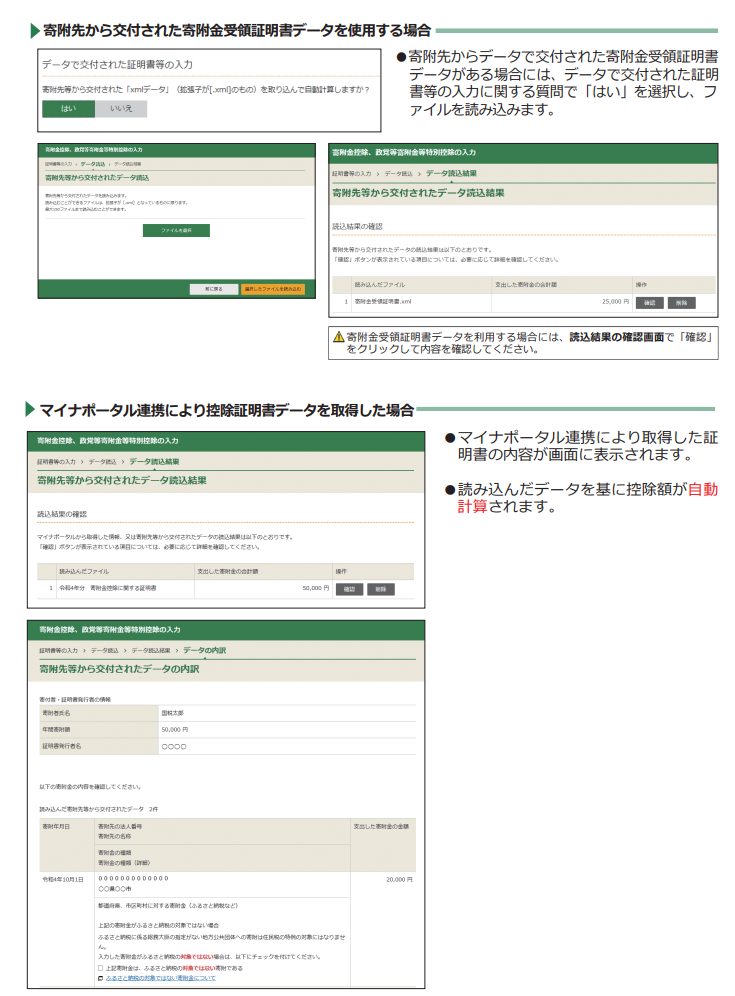

2.国税庁「確定申告書等作成コーナー」で作る場合

寄附金控除の画面で寄附先の自治体名や金額を入力すれば、自動的に計算されます。

「寄附先の自治体から寄附金受領証明書データをもらっている」「マイナポータル連携で控除証明書データを取得している」と言ったケースは、データ読み込みで入力を省略できます。

3.提出と添付書類

提出は税務署の窓口か郵送(消印有効)で行います。提出時は、次の書類が必要です。

①マイナンバー関連書類

- マイナンバーカード(添付なら両面コピー)

- マイナンバーの通知カード+運転免許証などの身分証(添付ならコピー)

②自治体から交付された寄附金受領証明書

窓口提出なら提示でかまいません。ただし受領証明書は手元で5年間、保管しなくてはなりません。郵送なら添付となります。

e-Taxで申告

e-Taxで申告するときは、マイナンバーカード方式かID・パスワード方式で申告します。

マイナンバー方式は、マイナンバーカードのデータをカードリーダライタかQRコード方式で読み込んで申告します。ID・パスワード方式は事前に税務署での手続きが必要です。ただ、マイナンバーカードがあるならオンラインで手続きできます。

e-taxでの申告もパソコンで行うかスマホで行うかに分かれます。パソコンなら、入力は先ほどの「国税庁「確定申告書等作成コーナー」で作る場合」と同様です。スマホ申告では、次のような画面で入力します。

e-Taxでのふるさと納税の申告では、書類の追加提出は不要です。ただし、寄附金受領証は5年間、手元で保管することになります。

返礼品が50万円を超えた時も注意

ふるさと納税の確定申告はもう1つあります。「所得の申告」です。返礼品は一時所得となります。

一時所得は次の式で計算します。

つまり、返礼品も含めた一時所得が50万円を超えたら申告しないといけないのです。「そんなになるわけがない」と思われがちです。ただ、次のものも一時所得となるため「超えない」とは言い切れません。

- 生命保険の一時金(解約金・返戻金など)

- 損害保険の満期返戻金

- 競馬・競輪などの配当

- そのほかの法人からの贈与

昨年は外貨建の生命保険の解約が多いと聞きます。ふるさと納税の返礼品と合算したら50万円を超えているかもしれません。一度確認した方がよさそうです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。